過払い金返還請求のメリット・デメリットまとめ

弁護士 河東宗文

弁護士 河東宗文過払い金請求の仕方やメリット・デメリットについて概説します。過払い金とは何か、過払い金が発生しているかもしれない人、過払い金を請求する方法、返還請求を本人で行う場合と弁護士や司法書士に頼む場合の違いについてもまとめています。過払い金が多い場合は弁護士に頼むのがよい理由についても解説しました。過払い金返還請求には時効がありますので、心当たりがある方は早めの調査をお勧めします。

目次

そもそも過払い金とは何か?

過払い金とは、過去に借金を返済した人が、利息制限法の規定よりも多く払いすぎた利息のことを言います。過払い金は、相手方に返還請求をすることができます。相手が返還に応じない場合、裁判を起こして取り返すことも可能です。

過払い金は、2010年6月17日以前に借金をしたことがある人に発生している可能性があります。「ここ数年で新しくお金を借りたけど、過払い金を請求できるのか」というと、答えはNOです。

2010年6月17日より前には、「グレーゾーン金利」と言って、利息制限法の上限金利を超える違法な高金利でお金を貸しつけている業者がいました。

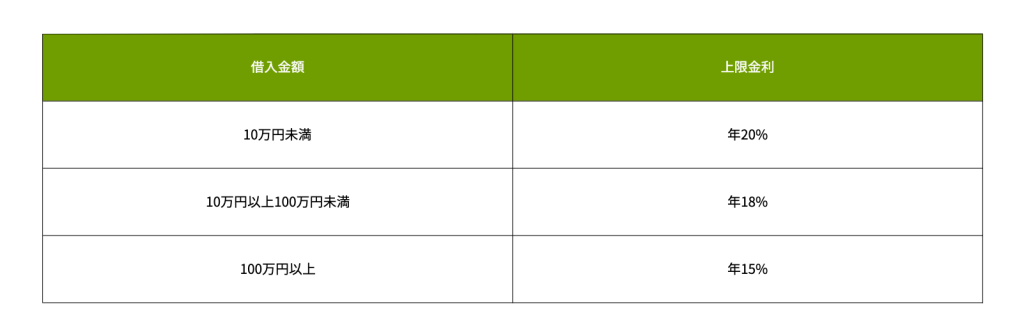

借金の利息の上限を定めた法律は「利息制限法」と「出資法」の二つがあり、利息制限法は借金額によって15%~20%までとなっていましたが、かつての出資法は29.2%と定めていました。利息制限法には刑事罰はなく、出資法には刑事罰があったため、「20%以上29.2%以下」の違法な高金利でお金を貸しつける業者が多く存在しました。この金利を「グレーゾーン金利」と言います。

【利息制限法の上限金利】

【出資法の上限金利】

(借入金額にかかわらず)年29.2%

「違法」と言っても、かつては「みなし弁済規定」という、一定の条件を満たせばグレーゾーン金利の利息を有効に受け取れる法律上の規定が存在したのです。そのため、大手消費者金融や、有名なクレジットカード会社なども、グレーゾーン金利でお金を貸していました。

しかし、2010年6月の法改正により、グレーゾーン金利は撤廃され、今では利息制限法と出資法の上限金利に差はなくなっています。

そして、かつてグレーゾーン金利でお金を借りていた人は、払いすぎた分の利息を返還請求できるようになりました。長期にわたって業者と取引があった人の場合、100万円以上の過払い金が発生しているケースもあります。

過払い金が発生しているかもしれない人

過払い金が発生している条件としては、「消費者金融やクレジットカード会社からの借金」で、かつ、「2010年6月17日以前から借金をした人」に限られます。この二つに当てはまるのであれば、一度過払い金の有無を調査されることをお勧めします。

なお、時効の問題や、相手方の消費者金融が廃業しているといった事情で、過払い金が発生していても取り返せないケースもあります。

(1)消費者金融やクレジットカード会社からの借金

グレーゾーン金利でお金を貸しつけていたのは、主に次の2つの企業です。

- 消費者金融(サラ金)

- クレジットカードのキャッキング枠での引き出し(ショッピング枠は対象外)

銀行や信用金庫からの借り入れ、住宅ローン、奨学金などについては、元々合法的な利息で貸し付けていたので、過払い金は発生していません。

(2) 2010年6月17日以前に借金をした

2010年6月18日に法律が改正され、以降の契約は、合法的な業者であればすべての借金が利息制限法の範囲内に引き下げられています。

また、2006年1月にグレーゾーン金利の利息を有効に受け取ることを事実上否定する判決(「シティズ判決」・最高裁判所第二小法廷平成18年1月13日判決)が出て、その年から法改正の動きが始まりましたので、2007年~2010年にかけて各消費者金融やクレジットカード会社は金利を合法的な範囲内に引き下げています。そのため、2010年6月17日以前の借金でも、過払い金が発生していないケースもあります。

※過払い金が発生していても請求できないケース

過払い金には時効があり、完済の日から10年で時効にかかります。そのため、過払い金が発生していても、時効が成立していて取り返せないケースがあります。

また、グレーゾーン金利の廃止により、多くの消費者金融等が廃業に追い込まれています。過去にお金を借りたことのある業者の名前で検索をかけて、現在も存在するか確認してみましょう。なお、企業名が変わっていても、別の企業に吸収合併されている場合は、過払い金請求できる可能性があります。

過払い金請求のメリットとデメリット

過払い金請求の最大のメリットは「お金が戻ってくる可能性があること」、最大のデメリットは「借金を返済中の場合、ブラックリスト入りする可能性があること」の二つです。相手方の業者に対して、現在は借金を完済しているか、それとも現在も借金を返済中かによって、リスクやデメリットは異なります。借金を完済している場合は、デメリットはほとんどありません。

【相手方の業者からの借金を完済している場合】

メリット

①お金が返ってくる

相手方の業者に現在は借金がない場合は、ほとんどデメリットなくお金を取り戻すことができます。同じ業者から長期にわたってお金を借りていた場合や、借り入れと返済を繰り返していた場合、100万円以上のお金が返ってくることも珍しくありません。

②信用情報に影響しない

過払い金請求は、信用情報機関の記録に事故情報として残ってしまうこともありません。他の企業や金融機関からの借金や、クレジットカードの利用に全く影響はありません。

ほとんどメリットしかないので、心当たりがある方は一度調査されることを強くお勧めします。

デメリット

①相手方から交渉される可能性がある

個人で過払い金を請求する場合、電話で業者から、「〇〇円でしたら今すぐ振り込みますよ」などと和解交渉をされることがあります。このような業者からの申し出は、大概の場合は請求する人にとって不利な内容ですので、交渉が苦手で流されやすい人は注意が必要です。

②同じ相手方から将来、借金やクレジットカードの利用はできない

また、一度過払い金請求をした相手方からは、将来新たな借金をすることはできなくなります。企業内の顧客リストに過払い金請求をした人として記録されるからです。

過払い金請求をした企業ついてのみ、クレジットカードも解約になる可能性があります。その会社のクレジットカードを公共料金の振り込み等に利用していた場合は、別の支払い方法に変更するなどの手続きが必要です。

また、クレジットカードのショッピング枠を利用していた場合、過払い金とショッピング枠の利用料金とを対当額で相殺することとなります。

【相手方の業者からの借金を返済中の場合】

メリット

①借金が無くなる可能性がある

過払い金と現在の借金は相殺できます。例えば、借金の残額が50万円で、過払い金が80万円あるとわかった場合、借金が無くなったうえに30万円が戻ってくる可能性があります。

過払い金の金額が借金の金額より少なくても、借金の残額を減らすことができ、生活の負担を減らすことができます。

デメリット

①ブラックリスト入りする可能性がある

借金をすでに完済している場合と違い、返済中に過払い金を請求すると、信用情報機関の記録に事故情報が残ってしまう可能性があります。

信用情報機関とは、個人のお金の貸し借りの履歴を記録・管理する団体で、信用情報機関にネガティブな情報(事故情報)が残ってしまうことを「ブラックリスト入り」と呼んでいます。ブラックリスト入りしていると、一定期間、過払い金請求の相手方の企業以外からも借金やクレジットカードの利用が難しくなります。

その後の業者との和解交渉により、過払い金によって借金が無くなれば事故情報は削除されます。しかし、過払い金より借金の残額のほうが多いと、「任意整理」という扱いになって、事故情報が残ってしまいます。

今、借金の返済に困っている状況なら、他の借金と一緒に整理をして、負担を減らす手続きを行ったほうが良いでしょう。しかし、それほど困っていないのであれば、ブラックリスト入りにより新たな借金が一定期間難しくなるので、過払い金返還をするべきか検討が必要です。

過払い金を請求する方法

過払い金を請求する方法としては、(1)本人が直接請求する、(2)弁護士に依頼する、(3)司法書士に依頼する、という3つの方法があります。

(1)本人が直接請求する

本人請求の最大のメリットは、弁護士や司法書士に費用を支払わなくて済むことです。デメリットとしては、専門家に依頼するよりも過払い金の返還額が少なくなるケースがほとんどです。

相手方企業との和解交渉の際、相手方は過払い金請求に対応することに慣れていますから、言葉巧みに交渉を進め、自己に有利な形で和解しようとします。その内容に納得できればいいのですが、一度その金額で合意をしてしまうと、再び請求しなおすことはできません。

とはいえ、過払い金の金額が数万円程度の場合、専門家に依頼するには割が悪くなります。過払い金請求をご自身で行う場合は、以下のような流れで手続きをします。

①相手方企業に問い合わせて取引履歴を入手

電話やメールなどで相手方に直接問い合わせ、取引履の開示を申し入れます。企業によってはこの段階で和解交渉をしてくることがあります。

②過払い金引き直し計算を行う

次に、過払い金引き直し計算のソフトで、過払い金額がいくらかを割り出すことになります。過払い金引き直し計算のソフトはインターネット上で無料で手に入り、案内に従って数字を入力していけば、過払い金の金額が出てきます。

ただし、借り入れと返済を繰り替えているなど、複雑な場合は、正しい計算ができない場合がありますので、専門家に依頼したほうが良いでしょう。

③相手方と交渉

出てきた数字をもとに相手方に過払い金を請求します。通常は、内容証明郵便にて、過払い金の正確な金額や住所氏名、連絡先、振込番号等を書いて送ります。相手方が和解交渉を持ち掛けてきますので、納得がいくまで話しあいます。通常、和解で過払い金全額が返ってくることはまれで、交渉が決裂した場合は裁判所に提訴することになります。

④裁判所で訴訟

代理人を立てずにご自身で訴訟をすることは「本人訴訟」と呼ばれています。全ての手続きを自分で行わなくてはならず、また、平日に何度も裁判所に行かなくてはなりません。過払い金の金額が少ないために本人が請求を行った場合、裁判まで行うメリットは少ないと言えます。

(2)弁護士に依頼する

弁護士に頼めば、過払い金の有無の判断、正確な額の確定から相手方との交渉まで、手続きを代行してくれます。過払い金請求を得意とする弁護士であれば業者のペースに流されることもないので、請求者有利に話を進めてくれます。一円でも多く過払い金を取り返したい方にはおすすめです。

ただし、代わりに弁護士費用がかかります。過払い金請求にかかる弁護士費用の相場は10万円程度とも言われており、過払い金の額が少ない場合は割が悪いと感じるでしょう。

(3)司法書士に依頼する

司法書士にも過払い請求を依頼することができます。一般的に、弁護士と司法書士では司法書士のほうが費用が安いとも言われていますが、法律事務所や司法書士事務所によって費用は異なるので、よく見比べる必要があります。

また、司法書士の場合、法律により取り扱える事件の金額に制限があり、1社あたり140万円を超える過払い金の請求には対応できません。また、事件が訴訟になり、控訴されて管轄が地方裁判所になった場合は、司法書士では代理人になることができません。

これに対し、弁護士にはそのような制限がありません。過払い金が多そうな場合や、相手方の業者ともめごとになりそうな場合などは、最初から弁護士に依頼したほうがよいでしょう。

過払い金返還請求を考えている方は弁護士に相談を

過払い金返還請求を考えている場合は、事前に弁護士の無料相談を利用されることをお勧めします。

過払い金請求を弁護士に依頼するメリットは主に4つです。

(1)本人が請求するよりも過払い金が多く返ってくる可能性が高い

(2)借り入れと返済を繰り返しているなど、複雑なケースでも正確な過払い金額を割り出せる

(3)司法書士と違い、金額の制限なく過払い金請求ができる

(4)訴訟になった際に代理人になることができる

近年、多くの法律事務所では、過払い金請求の相談を無料で受け付けています。まずは無料相談を利用して、その結果、弁護士に頼んだほうが良さそうであれば正式に依頼し、過払い金額が少なく割に合わなさそうなら考え直す、と言った利用法も可能です。

過払い金には時効があり、完済日から10年を過ぎると請求ができなくなるため、心当たりがある場合は、早めに弁護士に相談されることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑