過払い金の仕組みと請求方法について

弁護士 河東宗文

弁護士 河東宗文過払い金の仕組みについて概説します。過払い金は、過去に返済した借金のうち、利息制限法の規定よりも多く支払い過ぎてしまった利息のことで、業者に請求すれば返ってくることが期待できます。グレーゾーン金利が設定された仕組みや、過払い金が発生する取引について、過払い金の計算方法をまとめました。ご自身で過払い金の有無を計算してみたい方に役立つ情報も掲載しています。

目次

過払い金とは何か?なぜ発生するのか?

過払い金とは、過去に返済した借金のうち、利息制限法に定められた上限金利より多く支払った利息のことです。過払い金は貸金業法改正前の2010年6月17日以前の借り入れに発生している可能性があり、債権者に請求できます。

かつては、借金の利息について、「利息制限法」と「出資法」という2種類の法律が、それぞれ別々の上限金利を設定していました。利息制限法のほうが厳しい制限でしたが、利息制限法に違反しても刑事罰にはならず、他方、出資法に違反すると刑事罰が科せられました。そのため、「利息制限法違反だが、出資法には違反していない金利」を設定する業者が多かったのです。これをグレーゾーン金利と言います。

グレーゾーン金利は2010年の法改正によって完全に消滅し、現在、合法的な業者は全て利息制限法の範囲内でお金を貸しています。しかし、2010年6月17日以前にお金を借りた場合や、長期にわたって特定の業者と継続的にお金の借り入れと返済を繰り返していた場合は、過払い金が発生している可能性があります。

「そうはいっても、自分で高い金利に納得して借りたから」「昔はその金利で貸しても良かったんでしょ?業者に悪い気がする」と、過払い金請求をためらう人もいます。

しかし、かつての消費者金融が気軽に借りられるイメージを振りまいたのと、高すぎる金利のせいで、様々な消費者トラブルが社会問題になり、法改正に至りました。グレーゾーン金利が放置されていたこと自体が問題だったのですから、貸金業者等に必要以上に気を使うことはありません。

過払い金請求は利息を支払いすぎた人に認められた正当な権利で、本来は自分のお金なのですから、業者のもとに置いておくのはもったいないとも言えます。特に、長期にわたって借りていた人の場合、過払い金の金額が100万円以上になっているケースもあります。

銀行や信用金庫からの借り入れや住宅ローンの金利は昔から合法的なレベルだったので、過払い金は発生していません。過払い金が発生している可能性があるのは、主に消費者金融からの借り入れや、クレジットカードのキャッシング枠を使った引き出しです。

過払い金の返還請求には時効があります。心当たりがある方は、お早めに専門家に相談して、過払い金の有無を調査されることをお勧めします。

グレーゾーン金利の設定

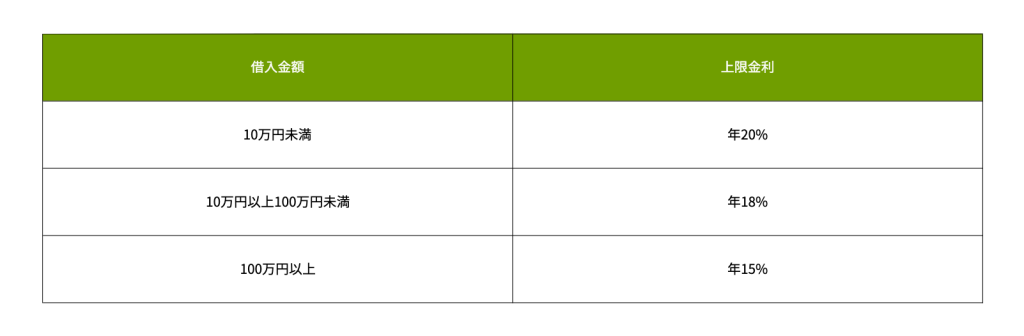

借金の利息の上限金利を定めた法律は「利息制限法」と「出資法」の2種類があり、かつては利息制限法の上限金利は最大でも年20%だったところ、出資法は年29.2%となっており、2つの法律の上限金利には差がありました。

【利息制限法の上限金利】

【出資法の上限金利】

(借入金額にかかわらず)年29.2%

例えば、100万円を借りた場合、利息制限法の上限金利である15%に設定すれば、1年後には利息は15万円になっています。他方、かつての出資法の上限金利29.2%に設定した場合、利息は29万2千円となり、実に14万2千円もの差が発生しています。

業者の側からしてみれば、倍近い利益を期待できるのであれば、利息制限法違反でも、出資法の上限ギリギリの金利に設定したいと思うでしょう。

「みなし弁済規定」の存在

しかも、かつての貸金業法には、「みなし弁済規定」と言って、貸金業者等が一定の条件を満たせばグレーゾーン金利の利息も有効に受けとれるという規定が存在していました。

この規定を利用して、特に消費者金融は、一般消費者向けに無担保で、緩い審査でお金を貸し、その代わり高額の金利をとっていました。また、クレジットカードのキャッシング枠も、同様の高金利をとる企業が多かったのです。

「みなし弁済規定」を事実上無効化する判決

しかし、グレーゾーン金利が放置されていることが問題視されるようになり、みなし弁済規定を実質的に無効とする最高裁の判決が2006年1月に出されました。(最高裁判所第二小法廷判決平成18年1月13日判決(https://www.courts.go.jp/app/hanrei_jp/detail2?id=52404))これを受け、2006年12月に旧貸金業法、出資法、利息制限法を改正する法律が成立、2010年6月18日に施行されました。これにより、グレーゾーン金利は法律上消滅したのです。

消費者金融等やクレジットカード会社は、こうした流れを受けて、2007年ごろから金利を利息制限法の範囲内に引き下げました。そのため、2010年6月以前の借り入れでも、過払い金が発生していないケースもあります。

ただし、中にはぎりぎりまでグレーゾーン金利で貸していたケースもあるので、2007年~2010年6月までの間にした借金であれば、過払い金発生の有無を確認されることをお勧めします。

過払い金が発生する取引とは

過払い金が発生していて、取り返せる確率が高い取引は、以下の通りです。

(1)消費者金融からの借金またはクレジットカードのキャッシング枠利用

(2)2010年6月18日より以前からの借り入れ

(3)完済から10年経っていない

(4)対象となった企業が消滅(破産,廃業等)していない

以下、詳しく見ていきましょう。

(1)消費者金融からの借金またはクレジットカードのキャッシング枠利用

銀行や信用金庫の貸し付けや住宅ローン、奨学金等は、グレーゾーン金利が存在した時代も低金利でお金を貸しつけていました。クレジットカードも、ショッピング枠については過払い金は発生していません。

また、消費者金融でも、利息制限法の範囲でお金を貸しており、過払い金がない企業もあります。

- モビット

- キャッシュワン

- アットローン

代表的な例では、上記の消費者金融は適法な金利でお金を貸していたので、過払い金請求はできません。ご自身が利用していた業者がグレーゾーン金利で貸し付けを行っていたかどうかは、「企業名 過払い金」で検索をかけてみるとよいでしょう。

(2)2010年6月18日より以前の借り入れ

特に、2006年ごろまでに借り入れた場合は過払い金が発生している可能性が高いです。2007年~2010年6月17日までの借り入れに関しては、各社で金利を引き下げた時期が異なります。

例えば、大手消費者金融でいえば、アコムが2007年6月18日、レイクは2007年12月2日から金利を利息制限法の範囲内に引き下げています。

クレジットカード会社に関しては、同じ企業のカードでも、カードの種類によって金利の引き下げ時期が異なる場合があります。例えば、クレディセゾンの「セゾンカード」は2007年7月14日に引き下げられましたが、同じ会社の「UCカード」は2007年6月11日と、一か月ほど早くなっています。

また、新規契約か、以前から継続的に契約があったかといった違いから、金利引き下げ時期が異なるケースがあります。

大手消費者金融やクレジットカード会社であれば、検索すれば金利の引き下げ時期が出てきますが、ご自身の契約において正確なことが知りたい場合は、弁護士に相談して調査を依頼しましょう。

(3)完済から10年経っていないこと

過払い金があっても、業者に請求できる権利には時効があり、完済の日から10年間経ってしまうと、請求できなくなってしまいます。

例えば、2006年5月に借りた借金を2012年5月31日に完済したとすると、過払い金は発生しているものの、2022年5月31日には時効になってしまっているので、返還請求はできません。

また、完済日が2020年4月1日以降であった場合、改正後の民法の規定が適用され、過払い金請求権の時効は原則として5年になります。例えば、2020年5月31日に完済した場合、2025年5月31日に時効となりますので、早めに弁護士に相談しましょう。

【※完済から10年経っていても請求できるケースについて】

2010年以前から特定の企業と長く継続的に取引があり、繰り返し借り入れと返済を行っていた場合は、「一連の取引」であると判断でき、返還請求が可能なケースがあります。

しかしながら、相手方の業者はこのケースでは、「分断」があったと主張して争ってくるでしょう。取引が一連か分断があったかは、法律的な判断が絡むので、過払い金請求の知識や経験がある弁護士に依頼されることを強くお勧めします。

(4)対象となった企業が消滅していない

2007年~2010年にかけて、過払い金返還請求が大量に行われたことや、金利引き下げによる利益率低下のため、多くの消費者金融等が廃業に追い込まれました。

代表的な例としては、「武富士」があります。かつてスタイリッシュなダンサーのCMで人気があった大手消費者金融ですが、2010年10月31日に会社更生手続きを開始し、債権者としての届け出の提出は2011年2月28日までが締め切りとなっていました。よって、現在は武富士に過払い金請求することはできません。

武富士以外にも多くの消費者金融が廃業しています。ただし、他社に吸収・合併されている場合は合併先に対して請求を行えることがあります。

過払い金の計算方法は?

過払い金の計算を行うためには、まず、取引のあった業者に取引履歴の開示請求を行い、その後、現実に支払った利息と、利息制限法の上限利息に基づいた合法的な利息との差を計算します。これを「引き直し計算」と言います。

取引履歴の取り寄せ、および引き直し計算は、弁護士に調査を依頼すればやってくれます。しかし、自分に過払い金があるかわからず、弁護士に相談する前に確認しておきたいという場合は、ご本人が行うことも可能です。

(1)取引履歴の開示請求

過払い金請求をする場合は、相手方の業者に取引履歴が残っているので、電話やメール等で直接問い合わせて開示請求を行います。

現在、本人から取引履歴の開示請求があった場合は、業者側の開示義務が法律で定められています。住所氏名の確認など簡単な本人確認はありますが、ほとんどのケースでは問題なく開示してもらえるでしょう。

なお、相手がクレジットカード会社の場合、「開示請求書」などの書面が送られてきて、必要事項を書いて送り返すケースも多くなっています。

・ いつから必要かと聞かれた場合

「契約当初からすべての取引履歴が欲しい」と答えます。

・ 理由を聞かれた場合

過払い金請求を考えているとは明かさず、「取引履歴を確認したい」等と答えましょう。

・ 電話で和解交渉をされた場合

業者によってはこの段階で過払い金の和解交渉をしてくるケースがあります。ご本人が納得できる内容ならばよいのですが、大概は本人に不利な条件を申し出てくるため、「まずは取引履歴を見てから判断したい」と返事をしましょう。

・ 開示を拒否された場合

少ないケースですが、相手方が「履歴を破棄した」と言って請求を拒んできたり、一部の情報しか開示しなかったりすることがあります。その場合は、本人だけで開示請求を行わず、弁護士に依頼しましょう。

弁護士は繰り返し開示請求を出すほか、金融庁や都道府県知事に行政指導を申告したり、訴訟を提起したりするなどの手段で開示請求を行います。これらの方法でもなお、開示されない場合は、資料をもとに取引経過を推定して計算するなどの方法も考えられます。

※相手方の業者が分からない場合

「もう完済から10年近くたっているのに、借りた業者の名前もろくに覚えていない…」「亡くなった父が借金を頻繁にしていたので、過払い金がありそうだが、相手の名前がよくわからない」などといった場合、信用情報機関に問い合わせることで借金の相手方と取引履歴が分かることがあります。

信用情報機関は日本に3つあり、個人の借金の履歴を記録し管理しています。金融機関や消費者金融、カード会社などはこの3つのいずれかに加盟しており、本人や相続人であれば情報開示請求が可能です。

(2)引き直し計算

取引履歴から正確な借金額が分かれば、あとはインターネットで配布されている計算ソフトを用いることで、過払い金の金額を割り出すことができます。

例えば、弁護士のみで構成された団体である「名古屋消費者信用問題研究会(http://kabarai.net/index.html)」がエクセルを利用した無料ソフトを公開しています。

説明に従って入力していくだけで過払い金の有無が分かるので、難しくはないでしょう。ただし、借り入れと返済を繰り返しているケースや、全ての履歴が開示されていないケースでは、正確な数字がでない恐れがあるため、弁護士に依頼しましょう。過払い金の金額が間違っていると、そのことを理由に業者が請求に応じないことがあります。

引き直し計算の結果、過払い金があっても数万円程度であれば、本人が業者と交渉したほうが合理的です。しかし、ある程度まとまった金額があるとわかった場合、過払い金請求を弁護士に依頼したほうが、より多くの過払い金を取り戻せる可能性があります。

なぜなら、過払い金請求は基本的に業者との交渉となりますが、この際、法的な知識や過払い金請求の経験がないと、業者に有利な内容での和解になってしまうことが多いからです。また、和解に至らなかった場合は裁判になりますが、その際にも弁護士が代理人となるため、裁判を有利に進められる可能性があります。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑