自己破産するための条件と主な原因について

弁護士 河東宗文

弁護士 河東宗文自己破産をする際の条件と、破産に至った理由についてまとめました。自己破産の条件は3つあり、ギャンブルや浪費が原因の自己破産については、免責不許可事由に当たるので、自己破産ができない場合があります。免責不許可事由があっても自己破産できるケースと難しいケースの具体例、自己破産の原因で多い理由、年代比率、負債額の平均を概説します。

目次

自己破産の条件とは

自己破産をするには3つの条件を満たす必要があり、自己破産をした原因によっては、この条件を満たさない可能性があるので注意が必要です。

(1)借金が支払い不能であること

(2)主な借金が非免責債権ではないこと

(3)免責不許可事由がないこと

(1)借金が支払い不能であること

借金の返済が、現在だけではなく将来にわたって返済ができない状態になっていることが必要です。

支払い不能かどうかは、裁判所が客観的に判断します。例えば、以下のような判断材料をもとに審査されます。

【支払い不能の判断材料】

- 持っている財産の額や収入額

- 職業や将来を含めた弁済能力

- 借金額や滞納状況

- 家族構成や生活費の状況

例えば、2,000万円の借金があっても、借金を完済できるだけの十分な収入がある場合や、高価な財産を持っていて売却すれば完済できるのであれば、支払い不能と認められない場合があります。

他方、50万円の借金であっても、収入や財産がなく病気で働けないなどの事情があれば、自己破産が認められることがあります。

ご自身の状況が「支払い不能」と言えるかどうか、客観的に見ることが難しい場合は、弁護士事務所の無料法律相談などに問い合わせて診断を依頼すると良いでしょう。

(2)主な借金が非免責債権ではないこと

主な借金が税金などの非免責債権の場合、自己破産をしても債務が無くならないので、自己破産をする意味がありません。

免責とは、借金をゼロにする制度のことで、非免責債権とは、自己破産をしても免責対象にならない債権のことです。

非免責債権の代表が、税金や社会保険料です。こうした支払いは国民の義務ですから、免除するのは妥当ではないと考えられているのです。

また、以下のような債権も破産法253条により非免責債権とされています。

【税金以外の非免責債権】

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

- 夫婦間の協力及び扶助の義務

- 婚姻費用分担の義務

- 子の監護に関する義務

- 雇用していた使用人の請求権及び使用人の預り金の返還請求権

- 罰金

従って、こうした債権が主な借金の場合、支払いが苦しくても自己破産で義務を免れることはできません。

税金等の負担が苦しい場合は、早めに税務署や地方自治体などの窓口に相談に行くことで、分割払いや猶予などの措置が可能なことがあります。

また、税金等以外の借金をなくすことで、支払いの負担が減り、税金を支払えるようになるのであれば、自己破産をする意味はあります。

(3) 免責不許可事由がないこと

免責不許可事由とは、破産法252条に定められている、当てはまると免責が許可されない事情のことを言います。

免責不許可事由の代表例が、ギャンブルや浪費が原因の借金です。

もっとも、ギャンブルや浪費が原因の借金であっても、実際は多くの人が免責を受けています。自己破産には「裁量免責」という制度があり、免責不許可事由があっても、裁判官が事情を調査したうえで、裁量で免責許可を出すことが可能だからです。

もっとも、裁量免責を得るためには裁判所による詳しい調査が必要なので、費用や時間が余計にかかる手続きになることには注意が必要です。

ギャンブルや浪費が原因の借金以外にも免責不許可事由は存在します。代表例を以下に紹介します。

【ギャンブル・浪費以外の免責不許可事由】

- 財産隠しや、財産を不当に減少させる

- 特定の債権者にだけ優先して返済する(偏頗弁済)

- 返済する意思がないのに自己破産を前提に借金をする

- 裁判所に嘘をつく、説明を拒む

- 裁判所の関係者(破産管財人など)の職務を妨害する

- 前回の免責から7年経たずに免責を申し立てる

多くの場合、自己破産手続のルールを守らなかったことが免責不許可事由となるので、事前に弁護士に相談して注意すべき点のアドバイスを受け、誠実に手続きを行えば、免責不許可事由にあたることはないでしょう。

免責不許可事由があっても自己破産できる可能性がある

免責不許可事由があっても、裁判所が裁量で例外的に免責を許可することが破産法252条2項で認められています。ギャンブルや浪費が原因の借金でも、実際には裁量免責により、ほとんどのケースで免責されています。ただし、免責不許可事由がある場合、費用や手間がかかる手続きになります。

破産法は、252条1項で免責不許可事由について列挙したうえで、2項で以下のように規定しています。

【破産法252条2項】

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

ここで注意が必要なのは、免責不許可事由があって破産する場合、裁判所は「破産手続開始の決定に至った経緯その他一切の事情」を詳しく調査したうえで、免責してよいかどうか決めるということです。

そのため、免責不許可事由があると、自己破産の種類は「管財事件」になります。

自己破産には大きく分けて「同時廃止」と「管財事件」の2種類の手続きがあり、裁判所が事案に応じて振り分けます。

【同時廃止】

同時廃止は、処分すべき財産がなく、破産の状況も比較的単純なケースが振り分けられます。裁判所での手続費用は2万円程度と安く、スピーディーな手続きです。

【管財事件】

管財事件は、処分すべき財産がある場合や、裁判所が詳しく調査する必要があるケースが振り分けられます。破産管財人という、破産のプロの弁護士が裁判所によって選任され、財産の管理・処分や破産するに至った詳しい経緯の調査などを行います。手続費用は最低でも20万円以上となり、期間も同時廃止より長くかかります。

このように、破産者にとって望ましいのは、同時廃止になることです。しかし、ギャンブルや浪費が原因の借金だと、高価な財産を持っていなくとも管財事件になってしまいます。

免責不許可事由があって管財事件になった場合、裁判所の調査や面談等に真摯に応じ、反省の態度を示して、同じことを繰り返さないという決意を汲んでもらう必要があります。場合によっては反省文の提出が求められることもあります。

管財事件になっても、工夫次第で費用は捻出できますし、最終的に借金がゼロになるのですから、専門家と相談しながら自己破産手続を取ることをお勧めします。ただし、免責不許可事由のない自己破産よりも費用や時間、手間暇がかかることは踏まえていてください。

自己破産できるケースとできないケース

自己破産できるケースとできないケースを具体的に紹介します。

(1)自己破産できるケース

【1.病気で働けず借金を重ねた】

大病を患って、死なずに済んだものの後遺症が残ってしまい、フルタイムで働けなくなった。医療費や生活費のために消費者金融でお金を借りるうちに返済が追い付かなくなった。

このように、病気で働けなくなった場合は免責不許可事由に当たらないため、裁判所に支払い不能だと判断されれば自己破産ができます。

【2.奨学金の返済が苦しい】

貧しい家庭に生まれ育ち、進学のため奨学金を利用したものの、その後の返済が苦しく、借金をするようになった。

奨学金も借金の一種で、非免責債権に当たらないため、自己破産により帳消しにできます。ただし、親が連帯保証人になっている場合、本人が自己破産すると親が一括請求を受けます。このケースでは親の経済状態も苦しいとのことで、一緒に自己破産をすることになるかもしれません。いずれにせよ、親とも事前に話し合う必要があります。

(2)自己破産できないケース

【3.養育費の支払いが苦しい】

6年前に妻と離婚をして、3人の子供の養育費を支払い続けているが、会社が倒産し、転職したものの収入が激減した。養育費の負担が重くて生活が苦しい。

養育費は非免責債権で、自己破産をしても免除されないため、この様なケースで自己破産をしてもメリットがありません。子の成長のために必要な費用は免除すべきではないと考えられているからです。

【4.7年以内の再度の自己破産】

5年前、金の先物取引に失敗して自己破産をした。その後は反省して真面目に仕事をしていたが、同僚からの誘いで競馬にハマってしまい、高額の借金を作ってしまった。

前回の自己破産から7年経っていないと、基本的に自己破産は認められません。例外的に、病気や失業、大災害などやむを得ない事情がある場合は裁量免責されることがあります。

このケースでは1回目は投機的な金の先物取引で借金を作り、2度目もギャンブルで借金をしています。このようなケースは免責不許可事由に当たるうえ、似たような理由で失敗を繰り返し、反省していないとみなされるので、裁量免責を得るのは難しいでしょう。

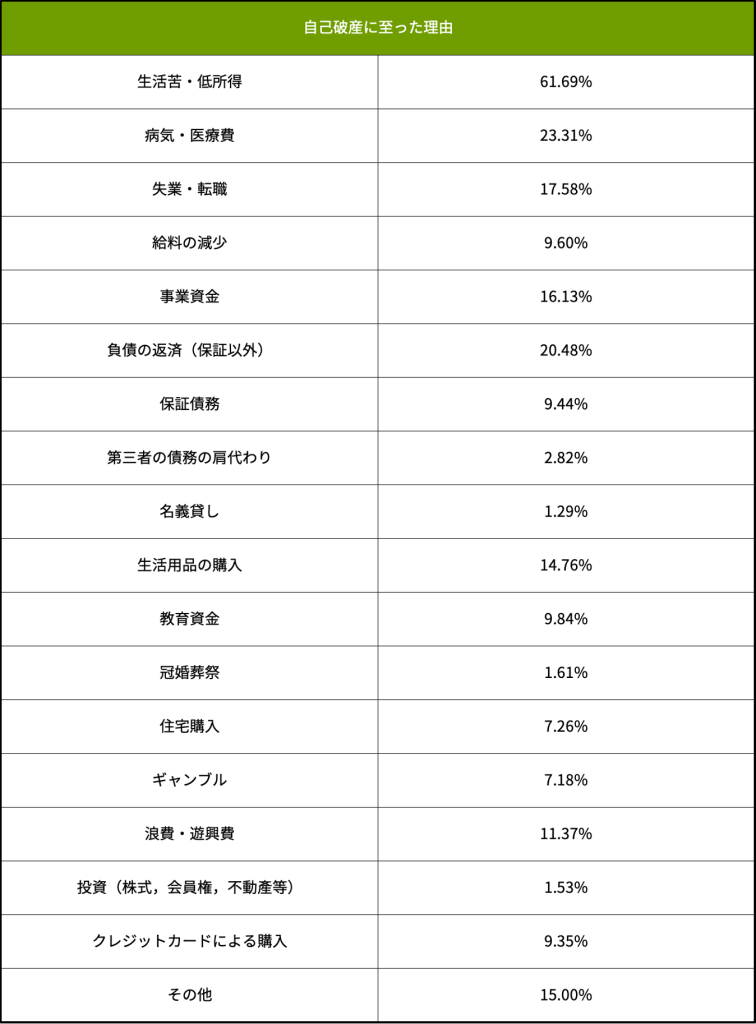

自己破産の理由で多いものは?

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」によれば、自己破産をした理由第1位は「生活苦・低所得」で61.69%となっています。2位に「病気・医療費」が23.31%、3位に「失業・転職」が17.58%と続きます。

低所得で収入が上がらないことや、病気などやむを得ない事情で収入が減ったことが、自己破産の主な原因となっています。

参考サイト「日本弁護士連合会:2020年 破産事件及び個人再生事件記録調査【報告編】」 (https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf)」

自己破産をする年代比率

前述の2020年の日弁連の調査によれば、自己破産をする年代として最も多いのは40代で26.94%、次いで50代で21.45%となっています。

40代、50代は働き盛りですが、半面、病気も増えてくる年頃です。また、この世代までに思うように収入が上がらなかった場合や、失業等で転職を余儀なくされると、大きくなってきた子供の養育費なども重くのしかかってきます。

また、近年では少子高齢化により、70代以上の自己破産も9.35%と増えてきており、高齢になってからの借金トラブルにも注意が必要です。

参考サイト「日本弁護士連合会:2020年 破産事件及び個人再生事件記録調査【報告編】」 (https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf)」

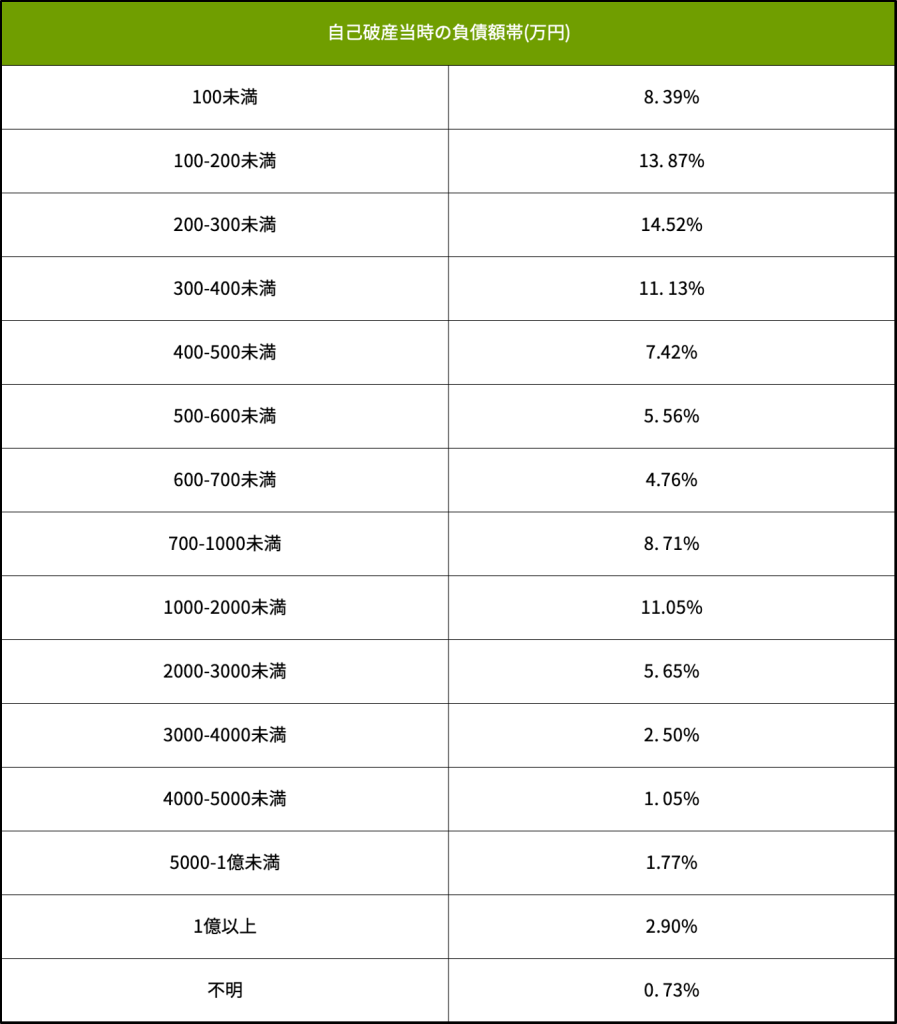

負債額はどれくらいか?

2020年の日弁連の調査によれば、自己破産した人の平均債務額は1,449万9,580円となっています。これは、コロナ禍後の物価高騰や円安が進む前の数字ですので、近年は債務額が増えていると推察されます。

もっとも、負債額帯別にみると、最も多いのは200~300万円で14.52%、100万円未満の自己破産も8.39%となっており、借金額が少なくても自己破産に至るケースが多く見られます。

参考サイト「日本弁護士連合会:2020年 破産事件及び個人再生事件記録調査【報告編】」 (https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf)」

借金の原因が賭博や浪費の場合は弁護士に相談を

自己破産の際は、借金の原因によっては免責不許可事由に当たることがあります。しかし、裁量免責が認められるケースも多いので、まずは弁護士に相談しましょう。

借金の原因が免責不許可事由に当たる場合、弁護士に相談することは、以下のようなメリットがあります。

(1)手続きが管財事件のうち「少額管財」になる

免責不許可事由があると自己破産手続きは管財事件となりますが、管財事件はさらに「通常管財」と「少額管財」に分かれます(ただし,東京地方裁判所など,一部の裁判所の場合。裁判所によって名称は異なります。)。

事前に弁護士に依頼していないと「通常管財」となり、裁判所費用は最低でも50万円以上となります。他方、弁護士に依頼していると、一般的には,裁判所費用は20万円以上となります。

これは、手続きの準備段階や手続中に法律の専門家が介入していることで、破産管財人の業務の負担が減るからです。

また、弁護士費用については、法律事務所によっては積立て制度など、無理なく支払うための仕組みが設けられていることがあります。事前に弁護士に依頼するメリットは大きいでしょう。

(2)自己破産以外の手続きも検討できる

例えば、ギャンブルが原因で自己破産し、7年経たずにまたギャンブルで借金を作ってしまった場合のように、自己破産で免責が認められにくいケースでも、個人再生や任意整理で解決可能な場合があります。

自己破産以外の債務整理も含めて、最善の手続きを選択するためには、事前に専門家とよく話し合われることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑