自己破産するとクレジットカードを取得できなくなる?

弁護士 河東宗文

弁護士 河東宗文自己破産とクレジットカード取得の関係について、影響をまとめました。自己破産するとクレジットカードは今持っているカードが使えなくなるだけではなく、他社のカードの新規作成や利用も5~7年程度は難しくなります。理由は、信用情報機関の記録に自己破産したことが記録されるからです。クレジットカードが使えないことで発生するデメリットや、解決方法、自己破産後のクレジットカード作りのポイントについても概説します。

目次

自己破産によってクレジットカードは使えなくなるのか?

自己破産をすると一定期間(5~7年)クレジットカードの利用や更新、新たな取得が出来なくなります。なぜなら、破産したという情報が、「信用情報機関」という、個人のお金の借り貸しを記録する機関に登録されてしまうからです。これを俗にブラックリスト入りと言います。

また、自己破産をする前でも、借金を滞納しつづけると、信用情報機関に事故情報(ブラック情報)として登録され、クレジットカードが使えなくなることがあります。

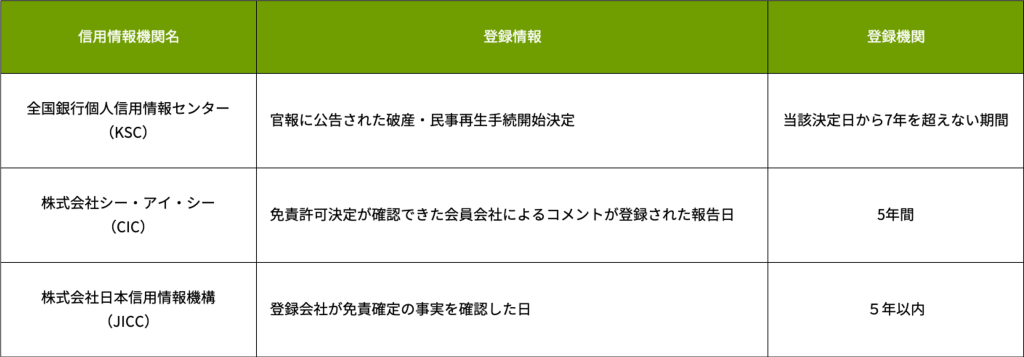

【信用情報機関とは】

信用情報機関は、個人のお金の貸し借りやクレジットカード、分割払い等の契約内容や支払い状況と言った取引情報(信用情報)を記録する機関です。日本国内で一度でも借金をしたり、分割払いやクレジットカードを利用したりしたことがあれば、誰もが情報を記録されています。

信用情報機関には銀行などの金融機関、貸金業者、カード会社等が加盟しており、新たな融資申し込みがあったときは信用情報を参考にして審査を行います。また、顧客との取引内容を信用情報機関に記録します。

信用情報機関は日本に3つあり、複数の信用情報機関に加盟している企業もあります。

・全国銀行個人信用情報センター(KSC)…主に銀行や信用金庫などが加盟

・株式会社シー・アイ・シー(CIC)…主に割賦販売(分割払い)、クレジット会社、信用保証会社などが加盟

・株式会社日本信用情報機構(JICC)…消費者金融や商工ローンなど

信用情報機関に登録されている信用情報は、本人であれば情報開示を請求することができます。手数料に1,000円程度必要です。

自己破産でクレジットカードが使えなくなるタイミング

自己破産前後でクレジットカードが使えなくなるタイミングは主に2つです。

【1】自己破産前に返済を滞納した場合

自己破産をする前にクレジットカードの支払いを滞納している場合、滞納している期間や金額にもよりますが、カード会社がカードの利用を制限することがあります。この場合、返済は可能でも、新たな買い物やキャッシングの利用は出来ない状態になります。また、カード会社から加盟する信用情報機関に対し滞納の記録が登録され、ブラックリスト入りします。

通常は、毎月の支払いが一度滞ったのみならば、「うっかり忘れた」「急病で対応できなかった」ということもあるので、即座に利用制限がかかることは考えにくいでしょう。主に数カ月以上支払いを滞納したケースが対象となります。

【2】自己破産を弁護士に依頼した時点

自己破産をすると決意し、正式に弁護士に依頼すると、弁護士がカード会社に受任通知を発信し、これが届くとカードが使えなくなります。カードの支払い自体は滞納せずに続けていても、相手方が受任通知を受け取った時点でカードの利用停止とブラックリストへの登録が行われます。

受任通知とは、弁護士が各債権者や利害関係人に対し「自己破産の事件を受任しましたので、以降、債務者との連絡は弁護士を通じて行ってください」という趣旨を書いた通知のことです。

受任通知により、以降は支払いをストップしても金融機関やカード会社等が督促をしてくることが無くなるので、安心して自己破産手続の準備や裁判所費用、弁護士費用の工面をすることができます。その代わり、受任通知によりブラックリスト入りすることは避けることが出来ません。

クレジットカードが使えるようになるまでの期間

自己破産後、再びクレジットカードが使えるようになるまでには、5~7年の時間がかかります。3つの信用情報機関に自己破産の記録が残る期間が5年または7年とされているからです。詳しくは以下の表をご参照ください。

参考サイト

全国銀行個人信用情報センター(KSC)「センターの概要(https://www.zenginkyo.or.jp/pcic/about/)」

株式会社シー・アイ・シー(CIC)「よくあるご質問(https://www.cic.co.jp/faq/detail/cre/cre01/002585.html)」

株式会社日本信用情報機構(JICC)「「開示結果の見方」のよくある質問(https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS)」

全国銀行個人信用情報センターの登録機関は、以前は最長10年でしたが、登録期間が見直されて7年になりました。

5~7年を過ぎると登録情報は削除され、再び借金やクレジットカードの利用・更新ができるようになります。ただし、以下の2点は注意が必要です。

(1)「社内ブラック」は削除されない

5~7年で削除されるのは信用情報機関に登録されている信用情報のみで、各カード会社が持っている顧客リストの中の自己破産情報は削除されないと言われています。これを俗に「社内ブラック」と言います。

そのため、自己破産当時持っていたカードの会社に、5~7年経って再度新規申し込みをしても、審査で落とされる可能性が高いです。また、グループ会社のカードについても、社内ブラック情報を共有していて、審査に落とされることがあります。

利便性やサービスがよく、気に入っていたクレジットカードでも、自己破産をすればその後も使えなくなる可能性が高いことはご承知おきください。

(2)クレジットヒストリーが無いと審査落ちすることがある

クレジットカードの利用歴をクレジットヒストリーと言います。自己破産から5~7年経つと、信用情報機関の信用情報が消え、真っ白な状態になります。しかし、近年は40~50代ごろにもなると多くの人が借金をしたり、カードを利用したりしているので、履歴が真っ白だと、自己破産等の債務整理をしたのではないかと疑われ、審査に落ちることがあります。

クレジットカードが使えないデメリット

クレジットカードが使えないデメリットとしては「決済方法が制限され、原則として現金で支払う必要がある」「緊急に必要な物(スマホや車など)が分割で買えない」と言ったデメリットがあります。

(1)決済方法が制限され、原則として現金で支払う必要がある

オンラインショッピングやキャッシュレス決済が一般化した現在、クレジットカードがないと買い物やサービスの利用が不便だと感じる場面もあるでしょう。

近年は、コンサートやスポーツなどのチケットは、決済方法がクレジットカードのみというケースがあります。電車賃も、交通系ICカードとクレジットカードの紐づけにより、改札機を通ると自動でチャージされたのに、券売機で定期的にチャージしなくてはなりません。また、買い物に行ってお金が足りなくても、カード決済に切り替えることが出来ないなど、不便な点が発生します。

(2)緊急に必要な品物(スマホや車など)が分割で買えない

例えば、スマホや車が急に壊れた場合、自己破産後5~7年は、一括払いでの購入以外の手段が使えません。スマホは仕事や生活に欠かせないツールですが、新品の人気機種は10万円を超えるものも珍しくありません。また、交通の不便な地域では自動車が生活必需品ですが、ローンや分割による購入が出来なくなります。

家族がクレジットカードを作ることは可能か?

信用情報は個人ごとに登録されるので、家族のうち一人が自己破産をしても、他の家族がブラックリスト入りすることはありません。従って、家族は問題なくクレジットカードを作成し、利用することができます。

一つ影響があるのは、破産者本人名義のクレジットカードで、家族が家族カードを利用していた場合です。この場合、破産した人の信用情報に基づいて家族がカードを利用していますので、破産者のカードが使えなくなると同時に家族のカードも使えなくなります。

ただし、逆に、家族名義のクレジットカードで、破産者が家族カードを持っている場合、家族の信用で利用できるので、自己破産にかかわらず使うことができます。従って、どうしてもクレジットカードを使いたい理由があり、家族の信用情報がしっかりしている場合は、家族カードを持つという手段があります。

とはいえ、自己破産手続中に家族カードの支払いを自分で行うのはやめましょう。クレジットカードを利用することは借金をするのと同じなので、自己破産中にクレジットカードの支払いをすると、他人の名義を借りて借金をしたと裁判所に判断され、最悪の場合は借金が免除されなくなります。あくまで、家族の援助を受けており、家族が支払うという形でなくてはなりません。

自己破産による免責が認められた後も、家族カードの利用の際は事前に家族とよく相談し、カードの利用方法や利用目的を取り決めておくなど、使いすぎることが無いよう気を付けてください。

自己破産後のクレジットカード作りの3つのポイント

(1)審査が通りやすい会社を選ぶ

クレジットカード会社にも審査が緩い会社と厳しい会社があり、審査基準は会社によっても異なり、同じ会社でもカードの種類によって異なることがあります。高所得のビジネスマンやその家族向けのカードは審査が厳しく、主婦や学生でも持ちやすいカードとうたっているカードは審査が緩い傾向があります。宣伝文句やネットの評判も参考に、審査が通りやすそうな企業を選びましょう。

また、全国銀行個人信用情報センター(KSC)のブラックリスト期間は7年と、他の信用情報機関より長いので、出来るだけ早くクレジットカードを作りたいならば銀行系以外のカードを選ぶとよいでしょう。KSCは公式サイトにセンター会員の一覧を50音順で掲載しています。

(2)審査が通りやすい申し込み方をする

①一度に複数のカードに申し込まない

1社でもカードが作れればいいと、何社ものカードに1度に申し込むと、かえって審査に通りにくくなります。また、半年間は「申し込みブラック」として履歴に傷が残ってしまうため、1社に絞りましょう。

②キャッシング枠は使わない設定にする

キャッシングは、海外旅行や海外出張で現地通貨を調達する手段としてよく利用されますが、実質は借金です。従って、キャッシング枠があるほうが、審査がより厳しくなります。そのため、最初はキャッシング枠は使わない設定で申し込みましょう。

③嘘は書かない

審査に通りたいあまり、クレジットカードの申し込み時に年収や勤続年数、勤務先等の個人情報について、ウソを書くのはやめましょう。カード会社にもよりますが、勤務先に確認の電話を掛ける場合があります。嘘がバレた場合、審査に落とされるうえに、社内ブラックとしてそのカードに二度と申し込めなくなります。

(3)クレジットヒストリーを作っておく

学生でも利用でき、審査基準が緩いスマートフォンなどの分割払い購入を利用して、きちんと支払いを続けることで、信用情報にクリーンな履歴を作っておきましょう。

クレジットカードが作れない場合の対処方法

クレジットカードが使えなくとも、工夫をすれば必要な買い物は可能です。以下に対処法を紹介します。

(1)プリペイド式のカードやチャージ式の決済手段を利用する

最近は様々な決済方法が利用できるようになり、中でもプリペイド式のカードやチャージ式の決済手段であれば、信用情報を審査されることが無く、誰もが利用することができます。

(2)デビットカードを使う

デビットカードは銀行口座と紐づけされたカードで、クレジットカードの代わりに利用できます。銀行口座に入っているお金の分しか使用できないので、使いすぎることもありません。

(3)購入品のグレードを下げる

スマホは、中古や再生品、自分で設定する格安スマホであれば1~2万円程度で入手可能です。設定は得意な人に頼んでやってもらうことも検討しましょう。車も中古車ならば10万円以下で買えるケースがあります。

【不便なことはあるが、メリットもある】

このように、クレジットカードが使えないと不便なこともありますが、決済手段を工夫したり、購入品のグレードを下げたりすれば、ブラックリスト期間中でも必要な物を購入できます。

また、クレジットカードを利用することで自己破産につながったケースでは、手持ちの現金で計画的に買い物をするきっかけにもなります。前向きにとらえて、ブラックリスト期間が経過するのを待ちましょう。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑