個人再生と任意整理の違い どっちを選ぶ?

弁護士 河東宗文

弁護士 河東宗文個人再生と任意整理の違いについて解説します。どちらの手続きも、将来にわたって安定的な収入があることが必要ですが、借金の減額幅の違いや、社会生活や人間関係に与える影響について違いがあります。共通する特徴と異なる点、どちらが良いか迷った際の目安や、個人再生と任意整理の切り替えについてまとめました。

目次

任意整理と個人再生の特徴

任意整理も個人再生も、借金の支払い能力がある人向けの手続きで、借金を3~5年程度の分割払いで返済可能な額に減額し、支払い計画をリスケジュールします。

二つの手続きは、借金の減額幅に大きな違いがあります。任意整理は基本的に借金の元本は減額できず、利息や遅延損害金がカットされるにとどまりますが、個人再生の場合、借金の総額を5分の1程度(借金額が大きい場合は10分の1)まで大幅に圧縮できます。

「ならば、個人再生の方が圧倒的にお得なのでは?」と思われそうですが、任意整理にも社会的影響や人間関係への影響を最小限に抑えられるというメリットがあります。

任意整理・個人再生それぞれの特徴をよく理解したうえで、ご自身にとって最適な手続きを選ばれることをお勧めします。

【任意整理と個人再生に共通する特徴】

(1)減額後の借金を分割払いで返済する

任意整理も、個人再生も、減額手続き後に残った借金を分割払いで支払っていく必要があります。分割払いの期間は、どちらの手続きも3年から5年程度が原則です。

借金額が多すぎて、分割払いでも返済が難しい場合は、借金がゼロになる自己破産を選択することになります。

(2)将来にわたって継続した収入が見込めることが条件

(1)との関係で、任意整理も個人再生も、将来にわたる継続的な収入があり、減額後の借金を支払いきれることが必須です。安定的に一定の収入があれば、パートやアルバイトなどの非正規雇用でも可能ですし、主婦や年金生活者でも手続きできます。

無収入であるか、収入があっても借金を返すだけの余裕がない場合は、自己破産をすることになります。

(3)信用情報機関にブラックリスト入りする

任意整理も個人再生も、手続きを取るとその後一定期間信用情報機関にブラックリスト入りします。自己破産も同様です。

信用情報機関とは、日本に3つある、個人のお金の貸し借りの情報を記録する機関で、合法的な金融機関やクレジットカード会社等は3つのうちのいずれかに加盟しています。この信用情報機関に債務整理をした情報(事故情報)が載ることを、俗にブラックリスト入りと言います。

ブラックリスト期間中は新たな借り入れやクレジッカードの利用が難しくなります。ブラックリスト期間は、借金の滞納状況や手続きの内容、各業者の対応にもよりますが、5年から10年程度で、この期間が過ぎると事故情報は記録から削除されます。

(4)財産が手元に残せる

任意整理も個人再生も、原則として財産は手元に残しておくことが出来ます。これに対し、自己破産は、家財道具等を除き、一定の金額以上の財産は裁判所により換価処分されるので、手放さなくてはなりません。

※ただし、個人再生の場合、手元に高価な財産があると、借金の減額幅が少なくなる可能性があります。

任意整理と個人再生の違い

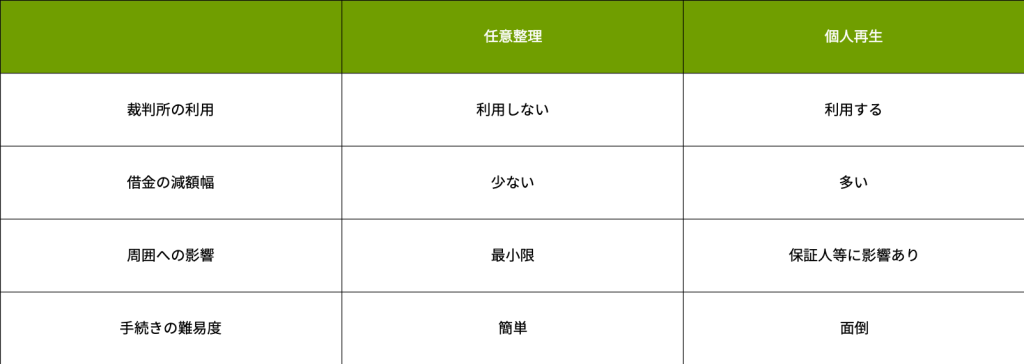

任意整理と個人再生の違いとしては、大きく分けて(1)裁判所を通すか否か、(2)借金の減額幅の違い、(3)周囲への影響、(4)手続きの難易度、の4つが挙げられます。

【任意整理と個人再生の違い】

(1)裁判所を通すか否か

任意整理は、裁判所を通さずに弁護士が債権者と私的に交渉して借金を減額する手続きです。他方、個人再生は裁判所を通した手続きで、全ての債権者が関わり、借金を大きく減額します。

(2)借金の減額幅の違い

【任意整理】

任意整理の場合、原則として借金の元本は減りません。減額できる可能性があるのは主に以下の3つになります。

①将来利息

現段階で残っている借金に対して発生する利息のことです。既に支払った利息はカットできません。

②経過利息

既に発生しているものの、未払いとなっている利息のことで、具体的には、最後に返済した日から業者と和解した日までの利息を指します。

③遅延損害金

借金を滞納した場合に発生する損害金で、遅延利息とも呼ばれます。通常の利息よりも高額の20%(法定の上限)に設定している企業が多いです。

このうち、任意整理では主に①の将来利息の減額を交渉します。②③は減額できないケースもあります。

任意整理の場合、原則として元本まで減らすような大幅な減額は出来ないと思ってください。

※借金を詳しく調査した結果、過払い利息が発生していた場合や、残債務を一括で返済できる場合など、限られたケースでは元本まで減額できることがあります。

【個人再生】

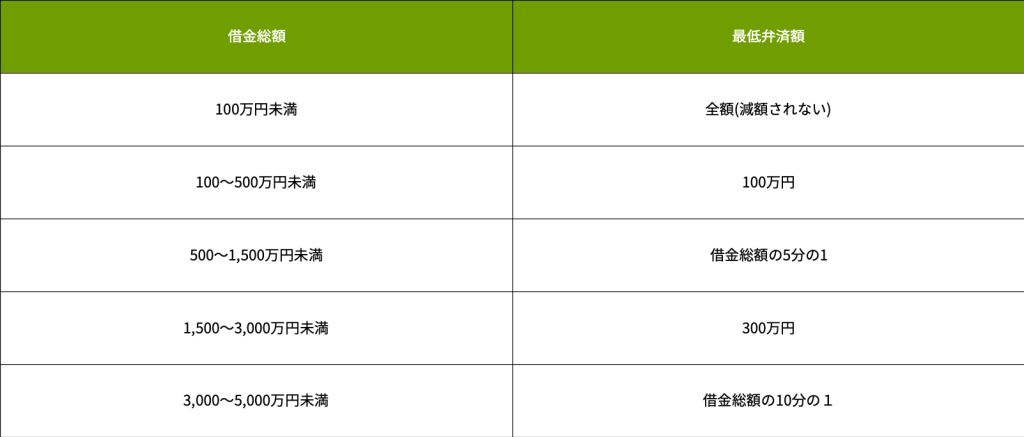

個人再生は、裁判所を通じて手続きすることで、借金を大幅に減額できます。個人再生で減額できる借金は、法律上以下のように最低弁済額が定められています。最低弁済額とは、個人再生で借金を減額しても、最低限この金額は支払わなくてはならないという額で、借金総額に応じて設定されています。

【個人再生の最低弁済額】

例えば、借金額が総額400万円の場合は100万円に、1,000万円の場合は200万円になります。

実際には、所持している財産の額や、手続きの種類によっては2年分の可処分所得の額などが考慮されて、減額後の借金が決定されます。

(3)周囲への影響

任意整理は、借金の整理対象を選べるので、社会生活や人間関係への影響を最小限に抑えることができます。他方、個人再生は原則としてすべての債権者が手続きに参加するので、保証人がいる場合は保証人に請求が行くなど、周囲への影響があります。

【任意整理】

任意整理は整理対象を選ぶことができます。例えば、以下のような債務は対象から外すことができます。

- 保証人のいる債務

- カーローン

- 恩人や勤め先からの借金

金融機関や消費者金融、カード会社等の借金に絞って整理できるため、それ以外の相手や生活には影響がなくて済みます。

【個人再生】

個人再生は、原則としてすべての債権者が対象となり、手続きに参加します。例外として、住宅ローンのある家を残せる「住宅ローン特則」を利用した場合のみ、住宅ローンを減額の対象外とできますが、それ以外はすべての借金が減額されます。

(4)手続きの難易度

任意整理は弁護士と債権者の私的な話し合いのため、手続きは簡単で、弁護士費用や返済原資の積立ての期間は必要ですが,債権者との交渉にかかる期間はおおよそ3~6カ月と短期間です。希望すれば同居の家族にも内緒で行うことが可能です。

他方、個人再生は裁判所の規定に従って多数の書類を作成、あるいは収集して提出する必要があります。また、裁判所から補正を命じられることもあるため、手間がかかり、手続き完了までに1年以上かかる場合もあります。

どちらが良いか迷った際の目安

簡単な目安としては、現在している借金の元本の残額を全て足して、3年の分割払い(毎月1回、計36回払い)、または最長で5年の分割払い(毎月1回、計60回払い)で返済しきれそうか計算してみてください。

3~5年で返済可能な場合は、社会的影響が少ない任意整理がおすすめです。しかし、それでは返済が難しそうという場合は個人再生も検討してみましょう。

ちなみに、原則3年、最長5年というのは、個人再生については法律の規定でそう決められているからです。任意整理の場合は、特に法律上の規定はなく、債権者が良いと言えばもっと長期の分割払い計画も可能です。しかし、一般的には3~5年程度の分割払いで支払い切れる額が妥当とされ、和解しやすくなります。

その他では、以下のポイントを踏まえて、検討してみてください。

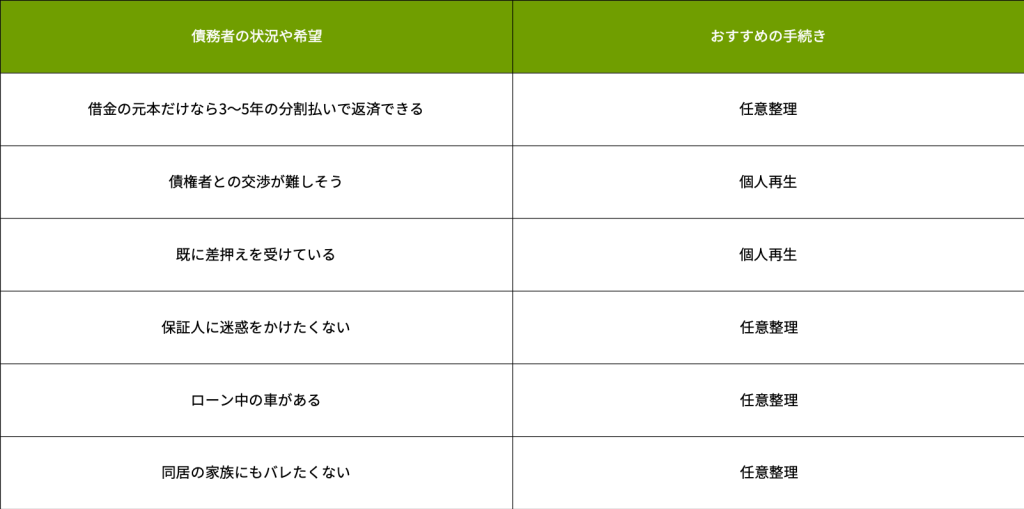

【任意整理か個人再生か選ぶ際のポイント】

(1)債権者との交渉が難しそうな場合…個人再生がおすすめ

任意整理はあくまでも当事者同士の話し合いにより和解する手続きのため、話し合いが決裂した場合や、債権者が話し合いに応じない場合などは借金が減額できません。従って、この場合は個人再生か自己破産を検討することになります。

個人再生の場合は、原則として債権者全員が手続きに強制的に参加します。

よく用いられる個人再生手続の種類である「小規模個人再生」の場合は、債権者が再生計画に反対することができるプロセスがありますが、もう一つの個人再生手続きである「給与所得者等再生」を利用すれば、このプロセスを省略できます。つまり、債権者の意思に関係なく借金減額が可能です。

(2)既に差押えを受けている場合…個人再生がおすすめ

借金を滞納して給与等の差押えを受けている場合、任意整理をしても差押えは解除できません。他方、裁判所を通す手続きである個人再生ならば、差押えを解除することが可能です。

(3)保証人に迷惑をかけたくない場合…任意整理がおすすめ

個人再生の場合、保証人のいる債務がある場合は、保証人に支払うよう請求が行くため、迷惑をかけてしまいます。保証人は残債務を一括返済するよう求められ、返済が難しい場合は保証人も任意整理や個人再生などをすることになります。

任意整理であれば、保証人のいる債務を整理の対象から外すことで、迷惑をかけずに済みます。

(4)ローン中の車がある場合…任意整理がおすすめ

カーローンをまだ返済中の場合は、契約内容によっては車をローン会社に引き上げられてしまうことがあります。契約書を見て、「所有権留保」という特約がついているか確認してください。また車検証上の所有者名義が誰になっているかも重要です。所有権留保特約がついている場合、ローン返済中も所有権はローン会社にあるので、個人再生を行うと車を引き上げられてしまう場合があります。ただし,車検証上の所有者名義が債務者自身となっている場合は,車は引き上げられないなど,例外もあります。

任意整理の場合は、カーローンを整理の対象外とすることで、車の引き上げを防止できます。

(5)同居の家族にも借金の整理をしたことがバレたくない場合…任意整理がおすすめ

任意整理も個人再生も、同居以外の家族や友人・知人、勤め先などに手続きしたことを知られる恐れはほとんどありません。

(※家族・友人・知人・勤め先等から借金をしている場合は除く)

ただし、同居の家族にも借金のことや、債務整理をしたことがバレたくない場合は、任意整理がお勧めです。任意整理の場合、手続きは簡易なもので済むため、事前に弁護士に家族に知られたくない旨を伝えておけば、連絡の際に法律事務所からだとわからないようにするなど、配慮してくれます。

個人再生の場合、数多くの書類を収集・作成するほか、家計簿をつける必要もあり、同居の家族の協力がないと大変です。また、夫婦の共有名義で住宅ローンを組んでいる場合など、夫婦で対応を話し合うことが必要なケースもあるため、基本的には同居の家族には打ち明けたうえで手続きをすることが望ましいでしょう。

個人再生と任意整理の切り替えについて

当初は任意整理をするつもりだったが個人再生になるケースと、個人再生をする予定だったが任意整理になるケースがあります。

(1)任意整理→個人再生

債務調査をしてみたら思っていたより借金総額が高額であった場合や、債権者が差押えをしてきた場合、債権者との交渉が難航ないし決裂した場合などには、任意整理の途中から個人再生に手続きを切り替えることがあります。

また、任意整理の和解が成立し、借金の残額を分割払いしている期間に、病気などが原因で予定通りの分割払いが難しくなった場合なども、個人再生を行うことがあります。

(2)個人再生→任意整理

同居の家族と相談できなかったことなどから、個人再生から任意整理に切り替えるパターンもあります。当初は個人再生を予定していたということは、借金の金額が大きいということですので、任意整理の話し合いは難航が予想されます。できるだけ、借金問題の取り扱いに長けた、交渉力のある弁護士に依頼されることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑