自己破産はいくらから可能なのか?借金総額の目安について

弁護士 河東宗文

弁護士 河東宗文自己破産できる借金の金額はいくらくらいからか解説します。自己破産できる借金額に法律上の規定はありませんが、少なくとも30~50万円程度は借金が無いと、自己破産する費用と比べて割に合わないと言われています。自己破産が認められる条件、自己破産以外の借金問題解決方法、個人再生とはどういうものかと言った点をまとめました。

目次

自己破産できる借金の金額はいくらくらいから?

自己破産可能な借金の金額に法律上の規定はありませんが、少なくとも30~50万円程度の借金が無いと自己破産できないとされています。その理由は、自己破産の際、弁護士や司法書士に依頼する費用が少なくとも20万円以上かかるため、借金額が30万円未満だと、自己破産費用とあまり変わらず、借金を自力で支払ったほうが安くなる可能性があるからです。

もっとも、自己破産をするためには、裁判所に「支払不能」であると認められる必要があります。そのため、ご自身の事情や収入、支出によっては、借金が50万円以上あっても自己破産できないケースもあります。

一般的には、支払不能の目安として、現在の借金総額を3年で返済しきれない場合は、支払不能と認められやすいとされています。

裁判所に「支払不能」と認められないケースでも、借金の負担を軽くする方法はあります。法的な借金問題解決方法である「債務整理」には、自己破産のほかにも「任意整理」や「個人再生」と言った手段があるので、ご自身にあった解決方法を選ぶことが重要です。事前に弁護士に相談して、最適な債務整理を選択されることをお勧めします。

【自己破産の費用が支払えない場合】

「今、借金が返せないのに、20万円以上の自己破産費用なんて出せない!」と思われた方も、心配しなくて大丈夫です。費用を無理なく返済しながら自己破産する方法はあります。

法律事務所によっては、自己破産の費用を分割払いする制度を用意しています。弁護士に自己破産を正式に依頼すると、各債権者に受任通知が発送され、以後、各債権者は債務者に直接連絡を取ることができなくなります。すると、借金返済をストップしても督促されないため、今まで借金返済に回していたお金を自己破産費用に充てられます。

また、法テラスの「民事法律扶助制度」の利用条件に当てはまれば、費用を抑えて自己破産をすることが可能です。

法テラスは国が設立した法的トラブル解決のための総合案内所です。こちらの民事法律扶助制度では、無料の法律相談や、弁護士費用の立替制度を利用できます。民事法律扶助を利用する際は、収入や資産が一定額以下であることや、免責の見込みがあることなど、一定の条件を満たす必要があります。

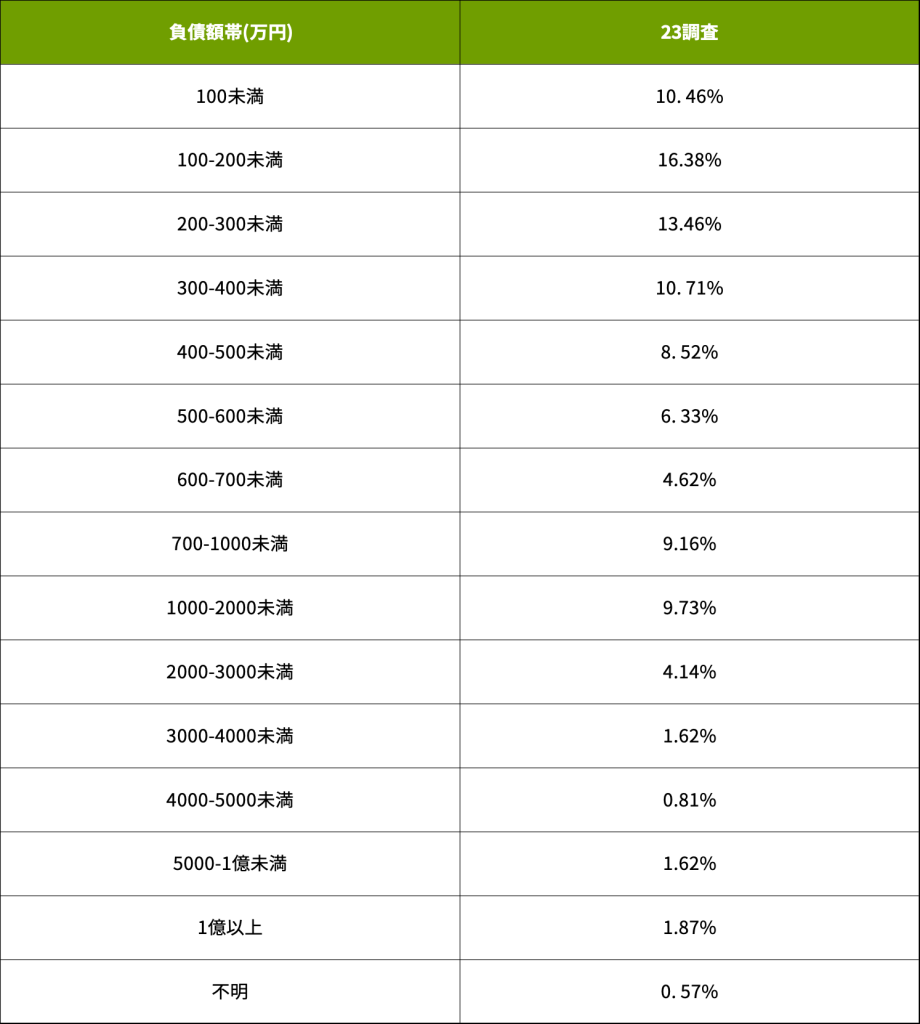

負債額100万円未満で自己破産する人の割合

日本弁護士連合会の「2023年破産事件及び個人再生事件記録調査」によれば、負債額100万円未満で自己破産した人は10.46%と全体の1割を超え、年々増加傾向にあることが指摘されています。もっとも多い負債額帯は100~200万円未満で16.38%と、あわせて全体の4分の1以上の人が200万円未満の借金で自己破産しています。

(2023年破産事件及び個人再生事件記録調査7ページより引用https://www.nichibenren.or.jp/library/pdf/jfba_info/publication/pamphlet/2023_hasan_kojinsaisei.pdf)

破産債務者の平均負債額は1,084万2,551円と高額ですが、これは一部の高額負債者が数字を釣り上げているためで、全体を見ると50%以上の人が負債額400万円未満で自己破産しています。

自己破産が認められる条件とは

自己破産が認められるためには、大きく分けて「支払不能であること」「免責不許可事由がないこと」の2つがあります。

(1)支払不能であること

自己破産は、支払不能状態の債務者に対し、経済生活の再生の機会を確保するための手続きです(破産法1条)。

「支払不能」とは、支払能力を欠くため、弁済期にある債務を一般的かつ継続的に返済できない状態にあることです。

【破産法2条11項】

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

自己破産をすれば借金の返済をしなくてよくなりますが、裏を返せば、債権者にとっては正当に貸したお金が返ってこなくなり、犠牲を伴う手続きです。そのため、誰にでも認められるわけではなく、「本当に支払不能かどうか」を裁判所が審査します。

支払不能については、本人の収入や財産、信用、労務などを総合的に考慮し、裁判所が客観的に判断します。

借金が1,000万円以上あっても、収入や財産が多ければ「支払不能」と判断されない可能性があります。他方、借金が100万円未満でも、収入や財産が少ない場合、支払不能と判断されやすくなります。

支払不能の一応の目安としては、「住宅ローンを除く借金総額が3年の分割払いで支払い切れない額である」こととされています。3年の分割払い、つまり毎月の支払いを36回続けることになるので、借金総額を36で割った金額が、毎月の収入から支払えるかを計算してみてください。

もっとも、家計をやりくりしたり、他に売却可能な財産があったりして返済が可能であれば、支払不能とは認められにくくなります。

前述した日弁連の調査によれば、破産債務者の平均月収は13万8,038円であり、月収15万円未満の層が57.59%に達しています。

(2)免責不許可事由がないこと

免責不許可事由とは、借金を帳消しにする制度である「免責」が受けられなくなる事情の事です。免責不許可になると借金がそのまま残るので、自己破産した意味がなくなってしまいます。免責不許可事由は法律に列挙されていますが、代表例としては以下が挙げられます。

・ギャンブルや浪費、投資が原因の借金

・前回自己破産をしてから7年以内の再度の自己破産

・財産隠しや、財産を勝手に誰かに譲る行為

・特定の債権者だけに優先して返済する行為

・返済できない状況なのに、返済できると偽ってお金を借りる行為

・裁判所に嘘をつくことや、指示に従わないなどの非協力的な行為

ただし、ギャンブルや浪費、投資が原因の借金については、裁判所が「裁量免責」という制度によって免責を認めることがほとんどです。裁量免責とは、免責不許可事由があっても、裁判所が免責を認めても良いと判断すれば免責が許可される制度です。

それ以外の免責不許可事由も、事情によっては免責が認められる可能性があります。ただし、免責不許可事由がある場合、「管財事件」という手続きになる可能性が高くなります。

管財事件になると、「破産管財人」という破産のプロが裁判所によって選任され、以降は破産管財人が主体となって「本当にこの人を免責してもよいか」を調べます。

破産管財人が選任される場合、そうでない手続きに比べて費用が高額になり、手続きにかかる期間も長くなる点に注意が必要です。

自己破産の前に弁護士に相談してアドバイスを受ければ、免責不許可事由に当てはまる行為をしないように注意することが可能です。また、ご自身のケースが免責不許可事由に当てはまるのか、免責が実際に認められる見込みについても聞くことができるので、事前に弁護士に相談するメリットは多いでしょう。

自己破産以外の選択としてどういうものがあるのか

自己破産以外の選択肢としては、「任意整理」や「個人再生」がよく用いられます。ご自身のおかれた状況によっては、自己破産よりも、任意整理や個人再生を行ったほうがよい場合もあるでしょう。

(1)任意整理

裁判所を通さずに、債権者と私的に交渉し、借金の利息カットや返済計画の見直しを交渉します。任意整理は借金をした本人でも可能ですが、債権者が強気に出てきて話し合いが不利になることが多いため、任意整理の実績がある弁護士に依頼したほうが安心・確実です。

借金額が50万円以下の比較的少額の悩みについては、任意整理を行うケースが多いです。任意整理の場合、借金の元本の減額はできず、基本的にはこれから支払う利息をカットする交渉を行います。

減額後の借金の支払期間は3~5年の分割払いが基本になります。「それではとても支払い切れない」という場合、自己破産か個人再生をすることになります。

(2)個人再生

裁判所を通し、借金総額を最大10分の1に大幅に減額できる制度です。個人再生の最大の特色は、住宅ローン特則と言って、住宅ローンつきの自宅に住んだまま借金を減額できる制度があることです。また、財産を処分する手続きが無いため、財産を手元に置いたまま借金を減額できます。

個人再生の最大のデメリットは、手続きが煩雑で時間がかかることです。このため、個人再生をする際は基本的に弁護士に頼むことが前提になるでしょう。

また、個人再生は借金総額が100万円未満の場合は減額されません。借金額が少額の場合は、基本的には任意整理もしくは自己破産の2択になるでしょう。

個人再生とはどういうものか

個人再生は、自己破産と同様に裁判所を通じて行う借金問題解決のための手続きですが、いくつかの点で自己破産と大きく違っています。借金の金額が大きく、かつ、自己破産での解決が難しい場合は、個人再生を検討してみましょう。

【自己破産と個人再生の違い】

(1)借金がゼロになるか、一部が残るか

自己破産をすると借金がゼロになります。他方、個人再生の場合は大幅に減額されるものの、一部は残るため、原則3年(最大5年)で返済しなければなりません。

(2)無収入でもできるか

自己破産は無収入でも可能ですが、個人再生は減額後の借金を返済する必要があるので、無収入では手続きできません。ただし、収入があれば、パート、アルバイト、個人事業主などでも可能です。

(3)財産はどうなるのか

自己破産の場合、一定額以上の財産は裁判所により清算され債権者に配当されます。他方、個人再生の場合、財産を処分するプロセスはありません。ただし、高価な財産を持っていると借金の減額幅が少なくなる仕組みが導入されています。

(4)借金総額による制限の有無

自己破産の場合、借金の金額による手続きの制限はありません。先述のように30~50万円程度の借金額が無いと手続きをしてもメリットがありませんが、生活保護を受けている場合など、事情によっては少額でも自己破産をしたほうがいいケースもあります。

他方、個人再生の場合は、借金が減額されるのは借金総額100万円以上からです。

もう少し詳しく説明すると、個人再生には「最低弁済額」といって、債権者に最低限これだけは支払わないといけないという金額があります。この最低弁済額の下限が100万円なので、借金額が100万円未満の場合は全く減額されないルールになっています。

もっとも、100万円未満の借金の場合でも、債権者が借金の一括返済を求めてきて、分割払いの交渉にも応じない場合には、個人再生により分割払いを強制することができます。そのため、事情によっては個人再生が最善の選択肢になることがあります。前述の日弁連の調査でも、1.26%の人が100万円未満で個人再生をしています。

また、借金の金額が5,000万円を超える場合は個人再生できません。

(5)職業制限の有無

自己破産の場合、手続き期間中は警備員や弁護士などの士業、生命保険の募集人など一定の職業に就けなくなります。手続きが無事完了し、免責されれば制限はなくなり、仕事に復帰できます。

他方、個人再生には職業制限はないので、自己破産では職業制限がかかって困ってしまうケースでは、個人再生が適しています。

自己破産を検討する場合は弁護士に相談を

自己破産は借金をゼロにできる強力な手続きですが、ご自身の状況によっては、任意整理や個人再生の方が適している可能性があります。現在、インターネットには債務整理について多くの情報が掲載されていますが、一人で記事を読んで、悩んで手続きを選ばれるよりも、無料相談を利用して弁護士にアドバイスを受けたほうが良いでしよう。

複数の法律事務所に相談し、最も納得できるアドバイスを受けた弁護士に相談することも可能です。

自己破産には一定額以上の財産を手放さなければならないというデメリットもあるので、複数の選択肢を考慮して慎重に決断されることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑