自己破産は就職や転職に悪影響があるのか?

弁護士 河東宗文

弁護士 河東宗文自己破産をした場合の就職や転職への影響について解説します。一部の職種を除いて、一般的な企業では自己破産をしたことは就職や転職には影響せず、面接の際に自己申告する必要もありません。自己破産をすると「官報」「信用情報機関の記録」「破産者名簿」に個人情報が掲載されますが、そこから勤め先に自己破産がバレる可能性は非常に低いと言えます。

目次

自己破産した事実はどこに掲載されるのか?

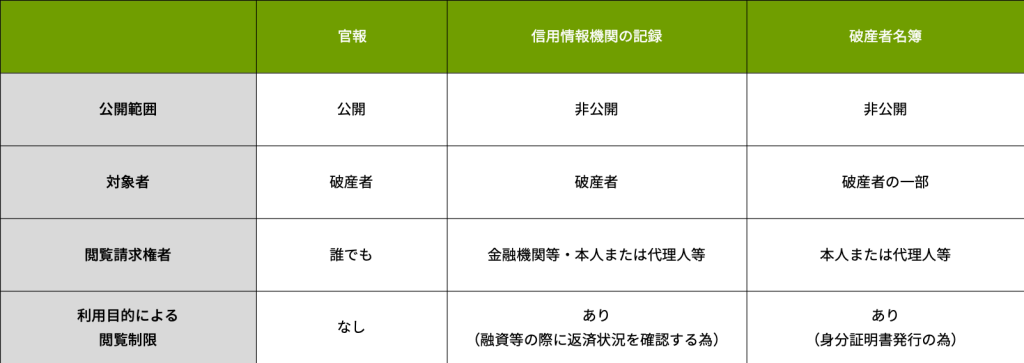

自己破産をした場合、「官報」「信用情報機関の記録」そして一部のケースで「破産者名簿」に個人情報が掲載されます。この3種類をよく閲覧する職種への就職・転職を希望する場合は、就職や転職に悪影響が出る可能性があります。ただし、それ以外の一般の企業に就職する場合、自己破産が企業に知られるおそれはほとんどありません。

3種類のうち、「官報」は一般人も無料で閲覧可能ですが、「信用情報機関の記録」や「破産者名簿」は一般には公開されず、厳格な情報管理がなされています。また、破産者名簿に掲載されるのは、自己破産がうまくいかなかった限られたケースだけです。

官報とは

官報とは、日本政府が発行する機関誌で、主に法律や政令・条約の公布など、国の重要な事柄を国民に周知するために発行されています。

「インターネット版 官報(https://kanpou.npb.go.jp/)」

自己破産や個人再生手続を裁判所に申し立てた場合、官報に必ず個人情報が掲載されます。そう聞くとネガティブなイメージがわくと思いますが、官報には叙位や叙勲、皇室の式典など、名誉ある話題も掲載されています。

官報は、直近90日分は、インターネット版で誰でも閲覧することができます。もっとも、掲載される紙面はpdfデータなので、自己破産時に掲載された個人情報がGoogle等で簡単に検索できる仕組みにはなっていません。紙面の情報を検索するためには、有料の「官報情報検索サービス」に申し込みを行う必要があります。

また、官報は全国の図書館にて閲覧可能で、各地の官報販売所でも販売しています。

このように、広く公開され、誰もが読める官報ですが、行政機関の休日を除く毎日発行され、大量の情報が掲載されています。加えて、法律や行政に関する告知が中心で、面白い話が載っているわけではないので、一般の人が新聞のように毎日読む可能性は非常に低いでしょう。

信用情報機関とは

信用情報機関とは、個人のお金の貸し借りやクレジットカード払いの返済状況などの信用情報を記録・保管し、利用目的の範囲内で加盟企業に閲覧させることを業務とする企業です。自己破産をすると信用情報機関の記録に自己破産したことが5~7年間記録されます。これを俗に「ブラックリスト入り」と言います。

金融機関や貸金業者、カード会社は、日本に3つある信用情報機関のいずれかに加盟しており、借金やクレジットカードの申し込みがあった際は、信用情報機関の記録を参考にして融資するかどうかを決定します。

【日本国内にある信用情報機関3社】

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(JBA・KSC・全銀協)

- 株式会社日本信用情報機構(JICC)

ブラックリストというとネガティブなイメージですが、一度でも借金をしたり、クレジットカードを作ったりしたことがある人は、誰もが信用情報機関に情報を記録されたことがあります。

信用情報は厳しく管理され、お金の貸し借り等に関する融資などの目的以外で閲覧することは禁止されています。

信用情報機関の記録は、記録されている本人であれば閲覧請求をすることができます。本人以外では、本人から委任を受けた代理人、法定代理人や相続人のみが閲覧請求でき、一般人や加盟企業以外の会社が閲覧することは出来ません。

【信用情報機関の加盟企業に就職を希望する場合】

「信用情報機関に加盟している企業へ就職を希望しているが、信用情報を調べられ、自己破産したことを知られてしまうのではないか」と思う方もいることと思います。

加盟企業であっても、信用情報機関の記録はいつでも自由に見られるわけではなく、お金の貸し借りなどの際に、返済能力を確認する目的でしか記録を閲覧することは出来ません。そのため、就職の際に信用情報を調査される心配はないでしょう。

ただし、自己破産前に借金をしていたり、クレジットカードを利用していたりした企業や、そのグループ会社である場合は、就職できない可能性があります。

これは、当該企業内やグループ企業内で社外秘として保管されている顧客リストにブラック情報として載っている可能性があるからです(社内ブラックリスト)。信用情報機関の記録は一定期間で削除されますが、顧客リストからブラック情報が削除されるかどうかはその企業次第です。ずっと載っていると考えたほうが無難でしょう。

就職の際は、自己破産の際に債権者であった企業や、そのグループ企業は避けたほうがよいでしょう。

破産者名簿とは

破産者名簿は本籍地の市町村等の地方自治体にて作成・保管される名簿で、自己破産した人の中でも、免責が認められなかった人だけが掲載される特殊な名簿です。

免責とは、自己破産手続の中でとくに重要な制度で、免責が認められると借金を返済する義務がなくなります。免責が認められないと、財産は処分されるのに借金がそのまま残るので、破産者にとっては重大な事態になります。

免責が認められないケースとは、以下のような事例(免責不許可事由)に当てはまり、かつ、裁判所に悪質だと判断された場合になります。

- ギャンブルや浪費が原因の借金

- 自己破産手続前に財産隠しをしたり、財産を壊したりした

- 自己破産手続前に特定の人にだけ弁済した

- 裁判所にウソをついた

- 破産手続中に裁判所の指示に従わなかった

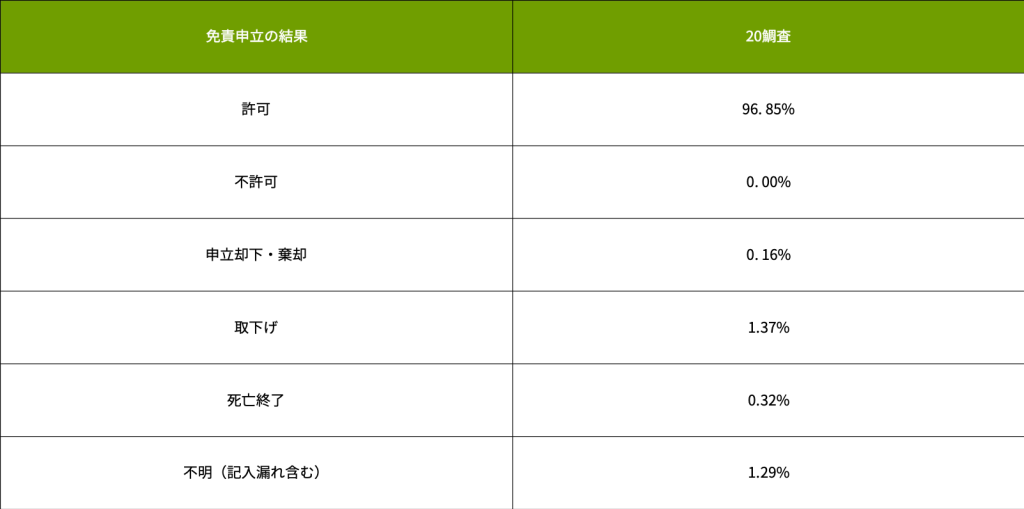

通常、ギャンブルや浪費が原因の借金であっても、きちんと手続きをして裁判所の調査に誠実に応じれば、免責が不許可になることはほとんどありません。

日本弁護士連合会の2020年の調査では、免責申し立ての結果、96.85%が免責を許可されており、免責不許可となったケースは1件もありませんでした。

出典:「日本弁護士連合会 2020年破産事件及び個人再生事件記録調査【報告編】((https://www.nichibenren.or.jp/library/ja/publication/books/data/2020/2020_hasan_kojinsaisei_1.pdf) 6ページより引用」

自治体の破産者名簿は、このレアケースのみが記載され、破産者ではないことを証明する身分証明書を発行する目的で管理・利用されています。破産者名簿が一般に公開されることはありません。

破産者名簿に載ること自体が滅多にないことなので、この名簿から就職先に破産したことが知られるおそれはまずありません。

自己破産は就職や転職時に自己申告する必要があるのか?

自己破産したことはプライベートな情報なので、就職・転職時に自己申告する必要はありません。履歴書に賞罰を書く欄がありますが、自己破産は生活再建に必要な手続きで、罰には当たらないからです。

誤解されがちですが、官報に破産者の個人情報が掲載されるのも、ペナルティーではなく、借金の債権者に破産したことや免責されたことを知らせるためのものです。

ただし、前職が個人事業主や小規模会社の社長などで、経営不振により廃業した場合は、経緯によっては破産したかどうか聞かれたり、官報を調べられたりする可能性が無いとは言えません。どう答えるか、事前に考えておきましょう。

仮に、就職した後に、過去に自己破産したことが明らかになっても、そのことだけを理由に解雇することは出来ません。仮に過去の自己破産を理由に解雇された場合、不当解雇にあたりますので、労働基準監督署もしくは弁護士に相談してください。

実際に官報を確認する業種はある?

日常的に官報をチェックしている企業は多くありませんが、以下のような職種が考えられます。

- 金融機関や貸金業者、信販会社、信用情報機関など

- 上記の関連会社

- 不動産関係の会社

- リサイクル会社

- 一部の公務員(税務署職員など)

これらの業種に当てはまる場合は、自己破産をしたことを官報から知られ、就職に不利に働くことがあります。ただし、こうした業種を避ければ、通常、就職希望者が官報に掲載されているか調べられることは考えにくいでしょう。

自己破産手続き中に就職や転職が制限される業種

自己破産手続開始決定が出され、免責許可決定が出るまでの期間、破産者は一部の資格を利用した職業に就くことが出来なくなります。

代表例としては、弁護士、司法書士、社会保険労務士などの士業のほか、警備員や生命保険の外交員、証券外務員、貸金業者などがあります。

ご自身の職種がこの制限職種に当てはまるかどうかは、「(職種) 自己破産」などで調べてみてください。不明な点があれば、弁護士に相談してください。

自己破産による資格制限は一時的なもので、手続きが終わって無事に免責が許可されれば、

再び以前の資格職に戻ることができます。手続きにかかる期間は3カ月~9か月程度です。

また、自己破産した後、心機一転して弁護士や司法書士などの資格を取って働くことももちろん可能です。

株式会社の役員や社長は、自己破産手続開始決定により法律上契約が終了し、退任しなくてはなりません。しかし、退任後すぐに株主総会決議によって再任され、復帰することは可能です。

制限職種に当てはまるので自己破産が出来ない場合

警備員など、手続き中に制限がかかる職種の方で、自己破産で一定期間仕事が出来なくなる見込みの場合、自己破産以外の債務整理も検討されることをお勧めします。

自己破産は、借金をゼロにできる強力な手続きですが、一定額以上の財産が処分対象となることに加え、手続き中は一部の資格職に就けなくなるといった影響が発生します。

企業にお勤めの方で、事情を説明の上、手続き期間中、資格を使う仕事から外してもらえる場合は問題ありませんが、そのような配慮ができる職場ばかりではないでしょう。

法律上、自己破産以外にも借金負担を軽減できる手続き(債務整理)が存在します。

任意整理

弁護士を通じて私的に債権者と交渉し、借金の利息のカットやリスケジュールを交渉します。

個人再生

裁判所に申立てを行い、借金を大幅に減額します(5分の1程度、最大10分の1程度)。手続きが複雑なため弁護士に依頼して行います。

これらの債務整理は借金負担をゼロにすることは出来ませんが、職業の制限や財産の処分といった自己破産のデメリットを回避できます。

自己破産以外の債務整理ならば官報には載らないのか?

自己破産以外の債務整理のうち、任意整理は裁判所を通さないため官報には載りませんが、個人再生は裁判所を通す公的な手続きのため、官報に個人情報が掲載されます。

そのため、日常的に官報をチェックする職種に就職を希望される場合、自己破産と同様に、就職に悪影響が出る可能性があります。

そのような職種に就職を希望される場合で、借金の金額が比較的少なく、利息をカットすれば3~5年程度の分割払いで支払い切れそうであれば、最も社会的影響が少ない任意整理を選択することも検討してみてください。

債務整理をすれば信用情報機関にブラックリスト入りは避けられない

自己破産、任意整理、個人再生のどの種類の手続きでも、債務整理を行った場合は信用情報機関の記録に事故情報として記録され、一定期間ブラックリスト入りすることは避けられません。

もっとも、借金を何カ月も滞納した場合も、事故情報として一定期間記録されてしまうので、借金返済が既に滞っている場合は、債務整理をしても新たなデメリットは発生しません。そのため、早めに弁護士に相談して債務整理を行うことをお勧めします。

弁護士に正式に債務整理を依頼すると、「受任通知」が債権者に送付され、以降、債権者は弁護士を通じることでしか債務者と連絡が取れなくなります。債権者からの督促や取り立てをストップできるので、以降は落ち着いて生活再建計画を練ることができます。

まとめ

自己破産をすることにより、就職や転職に影響が出るのは一部の業種に限られます。一般的な企業の場合は面接で特に自己破産について聞かれたり、官報を調べられたりすることもまずないでしょう。ただし、自己破産手続中に制限がかかる一部の職業については、対応を考えなくてはなりません。

自己破産以外の債務整理でも、信用情報に傷がつくことは避けられず、借金やクレジットカードの利用が難しくなります。しかし、長くても7年程度で記録は削除され、また元のように借金などができるようになります。また、信用情報機関にブラックリスト入りしていることが就職に影響することはありません。

不便なことはありますが、借金問題を解決することで、新たな人生をスタートさせることができます。借金の支払いが苦しいと感じたら、早めに専門家の無料相談を利用されることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑