個人再生するための要件とは

弁護士 河東宗文

弁護士 河東宗文個人再生手続きをするための要件について概説します。個人再生の要件を開始要件、続行要件、認可要件に分けてまとめました。個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、共通する要件と、それぞれの手続きに固有の要件があります。また、個人再生のメリット・デメリットや、個人再生に向いている人について紹介します。

個人再生のメリットとデメリット

個人再生最大のメリットは、財産を手元に残したまま借金を大幅に減額できることです。他方、最大のデメリットは、手続きが面倒で時間がかかることです。

個人再生は、法的に借金を減額する手続きである「債務整理」の一種で、一般的によく利用される任意整理よりも借金を大幅カットできることが特色です。しかも、自己破産のように一定額以上の財産を裁判所により処分換価されることもありません。

他方、デメリットとしては、個人再生は債務整理の中でも特に手続きが複雑で提出書類も多く、時間がかかることがあげられます。

その他、個人再生のメリットとデメリットを簡単に紹介します。

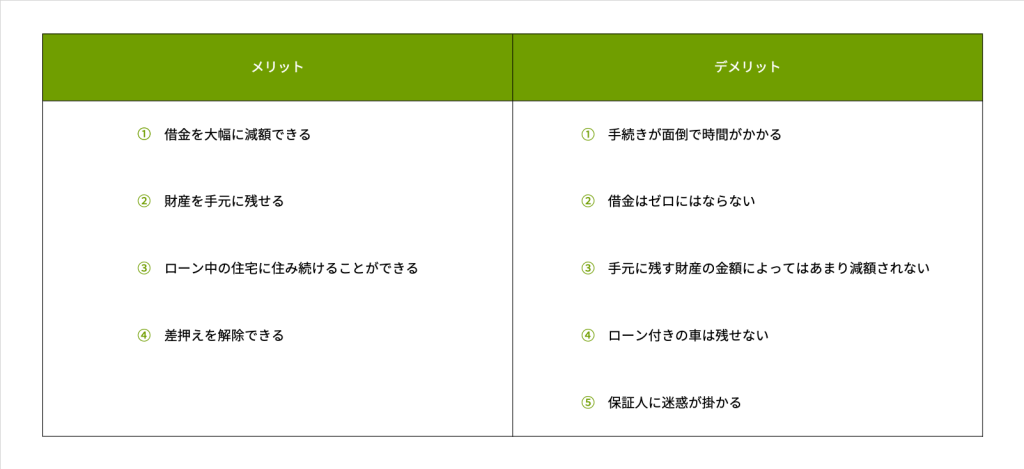

【個人再生のメリット】

(1)借金を大幅に減額できる

借金の総額を5分の1~最大10分の1まで大幅に減らせます。

(2)財産を手元に残せる

個人再生の場合、裁判所に一定額以上の財産を処分換価されることはなく、残しておきたい財産は手元に残すことができます。

(3)ローン中の住宅に住み続けることが可能(住宅ローン特則を利用した場合)

個人再生には住宅ローン特則という制度があり、これを利用すると、住宅ローンを減額の対象から外すかわり、今まで通りマイホームに住み続けることができます。

(4)債権者からの差押えが中止となる

債権者から既に給与等の差押えを受けていた場合でも、個人再生の手続きをすれば差押えが中止となります。

【個人再生のデメリット】

(1)手続きが面倒で時間がかかる

最大の難点で、多数の書類を収集・作成して裁判所に提出する必要があり、家計簿や再生計画を作成して提出するなど、手間と労力がかかります。また、手続き完了までの時間も長いと1年以上を要します。

(2)借金はゼロにはならない

借金は大きく減額されますが、ゼロにはならず、減額後の借金を3年(最長5年)の分割払いで支払っていくことになります。

(3)手元に残す財産の金額によってはあまり減額されない

手元に残す財産については、その財産を処分した場合の価格を考慮して借金の減額幅が決定されます。残したい財産が高額な場合、借金が減額される幅が小さくなります。

(4)ローン付きの車は残せない(所有権留保特約がある場合)

カーローンを返済中で、所有権留保特約が付いている場合、個人再生をすると車をローン会社に引き上げられてしまう可能性があります。

(5)保証人に迷惑が掛かる

個人再生は原則として債権者全員を対象とする手続きのため、保証人のある債務については、保証人に請求が行き、迷惑をかけてしまいます。

【個人再生のメリット・デメリットまとめ】

個人再生をするための要件

民事再生手続きには2種類あり、どちらを選ぶかで要件が異なります。2つの手続きに共通の要件と、手続き別の要件に分けて説明します。

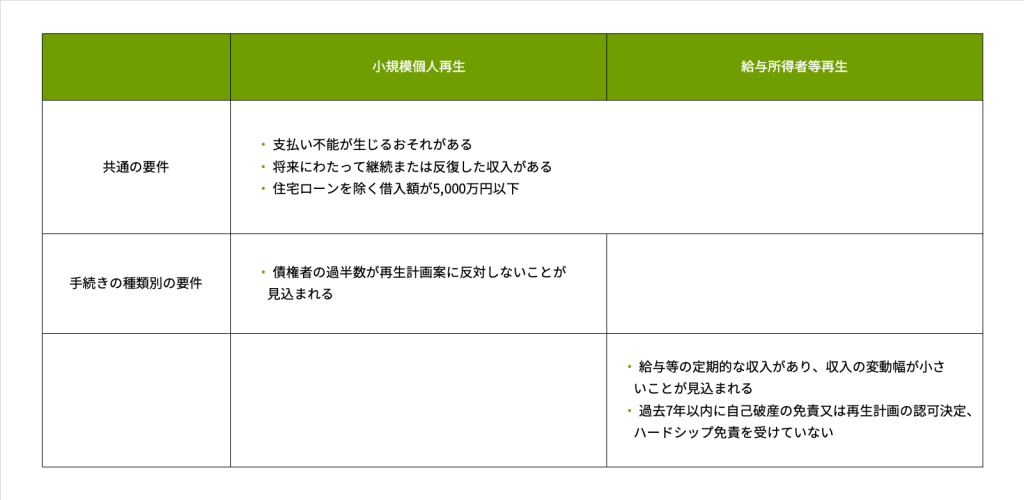

【共通の要件】

(1)支払い不能が生じるおそれがある

支払い不能とは、支払い能力がなく、支払期日が来た債務を弁済できない状態が続くことです。本人は苦しくても、一般的に見て借金額が少なかったり、収入が多かったりするケースでは、個人再生できないことがあります。

(2)将来にわたって継続または反復した収入がある

将来にわたって安定的な収入があることが必要です。この条件に当てはまれば、正社員でなくとも、パートやアルバイト、個人事業主、年金受給者でも手続きできる場合があります。ただし、期間限定のアルバイトは難しいケースがあります。

(3)住宅ローンを除く借入額が5,000万円以下

個人再生は借入額が5,000万円以下の個人を想定した手続きで、これを超える借金額の場合は、企業と同じ扱いとなり、通常の一般民事再生手続きの対象になります。

【小規模個人再生の要件】

(1)債権者の過半数が再生計画案に反対しないことが見込まれる

法律上の要件ではありませんが、小規模個人再生を選ぶ場合、債権者の過半数が再生計画案に反対しないことが見込まれることが重要です。

なぜなら、小規模個人再生には「債権者の書面決議」という手続きがあり、債権者は再生計画案に反対できるからです。そして、以下の場合は再生計画案が認可されなくなってしまいます。

- 債権者の人数のうち、半数以上の債権者が再生計画案に反対する

- 債務総額が全体の半分を超える債権者が再生計画案に反対する

事前に主要な債権者の反対が見込まれるケースでは、給与所得者等再生手続を選択する必要があります。

【給与所得者等再生の要件】

(1)給与等の定期的な収入があり、収入の変動幅が小さいことが見込まれる

給与所得者等再生はサラリーマンを想定した手続きで、過去2年間の年収について、20%以上の変動がないことが条件です。これを満たす場合は、パート・アルバイトなどの非正規雇用でも手続きは可能です。

(2)過去7年以内に自己破産の免責又は再生計画の認可決定・ハードシップ免責を受けていない

給与所得者等再生は、債権者の同意なしに借金を減額できるため、7年間、再申し立てについて制限が設けられています。過去7年以内に以下の手続きをした人が制限の対象です。

- 自己破産の免責

- 再生計画の認可決定

- ハードシップ免責

要するに、過去7年以内に自己破産や個人再生をして、借金を免除ないし減額してもらったことがある場合、7年を経過するまでは給与所得者等再生ができないということです。

ハードシップ免責とは、個人再生計画が認可された後の弁済期間に、やむを得ない事情によって弁済が困難になった場合の救済制度です。借金総額の4分の3以上を既に返済しているなど、特定の条件を満たした場合に限って残債務の支払いを免除してもらえます。

個人再生の種類

個人再生には、「小規模個人再生」と「給与所得者等再生」の二種類があります。小規模個人再生のメリットは、「借金の減額幅が大きい」ことで、給与所得者等再生のメリットは、「債権者の同意が必要ない」ことです。以下、概要をご説明します。

【小規模個人再生】

一般的に個人再生でよく選ばれる手続きです。もう一つの手続きである給与所得者等再生に比べて、借金を大きく減額できる可能性があるからです。

小規模個人再生の場合、減額手続き後に再生債務者が返済する金額は、以下の3つのうち一番高いものとなります。

(1)100万円

(2)借金の総額に応じて法律で定められた金額(最低弁済額)

(3)債務者が所有する財産を処分したと仮定した場合の価値(清算価値)

これに対して、給与所得者個人再生の場合は、(4)2年分の可処分所得という条件が加わります。この(4)については、厳格に生活を切り詰めた場合を想定して算出されるため、金額が一番高くなりやすいのです。

小規模個人再生には(4)の条件がなく、大幅な借金減額が見込めるため、多くの人が利用します。

【給与所得者等再生】

この手続きのメリットは、債権者の同意が必要ないことです。小規模個人再生の場合、再生計画案に対し債権者が反対の意思を示すことができる「債権者の書面決議」というプロセスがありますが、給与所得者等再生にはこのプロセスがありません。

従って、主要な債権者の反対があらかじめ見込まれるときは、給与所得者等再生を選ぶことで、債権者の意向を気にすることなく借金を減額できます。

個人再生の申立て・開始要件

個人再生手続きを申立て、開始するための要件について、表にまとめました。

個人再生は、法律上は債務者一人だけでも手続きが可能ですが、債務整理の中でも特に難しく手間がかかるため、法律の専門家の手助けが必要です。個人再生の開始要件について、ご自身が当てはまるかどうか、どちらの種類の手続きがより適切かは、事前に弁護士に相談して確認されることをお勧めします。

個人再生の続行要件

個人再生を実行するための要件は、法律上明確に規定されているわけではありませんが、手続きを滞りなく完了させるために、以下の2つの要件が求められます。

(1)提出書類に不備がないこと

裁判所に申立書類等が届くと、まずは不備の有無をチェックされ、不備がある場合は補正の指示が出されます。一言一句完璧に仕上げた間違いのない書類である必要はありませんが、規定に沿ったきちんとした書類の作成・提出を心がけることで、手続きがスムーズに進行します。

明らかに補正出来ないほどの不備がある場合は、申立自体が不適法ということで却下されます。

(2)裁判所からの指示には適切・迅速に対応すること

個人再生の申立てすると、多くの場合、1週間程度で裁判所から追完の指示が来ます。追完の期限である2週間のうちに不備を訂正して再提出しなくてはなりません。事情があって、期限に間に合わない場合は延長許可を求められますが、早め早めの対応を心がける必要があります。

個人再生の認可要件

個人再生手続きの結果、借金の減額後の支払いプランをまとめた個人再生計画が認可されるためには、以下の5つの要件が必要になります。

(1)再生計画案が期限を守って提出されている

再生計画案は、再生債務者が自ら作成し提出しなければなりません。その提出期限は、個人再生手続開始決定と同時に告知されます。

この期限は厳守する必要があり、1日でも遅れた場合は手続が廃止されます。個人再生の書類提出の中でも特に注意が必要です。

(2)再生計画案の遂行の見込みがある

再生計画案の弁済プランは、再生債務者が現実に実行可能な内容でなくてはなりません。例えば、家計簿や提出書類、履行テストの状況などから、月々返済できる金額は多くても4万円程度なのに、月5万円の返済計画を立てても認可されません。

(3)法律の規定に従い、最低弁済額以上の金額を弁済する計画である

小規模個人再生の際は、「借金の総額に応じて法律で定められた金額(最低弁済額)」や、「債務者が所有する財産を換価処分したと仮定した場合の価値(清算価値)」を上回る額を弁済することなど、法律の規定に従って正しく再生計画案を作成していることが求められます。

給与所得者個人再生の場合は、さらに「2年分の可処分所得以上」という要件も加わります。

(4)返済計画の内容が適切である

借金減額後の返済計画は個人再生手続きの中でも特に重要な部分で、裁判所から厳格に審査を受けます。返済計画の内容が適切でないと認可されませんので、事前に弁護士に必ずチェックしてもらいましょう。

(5)(小規模個人再生の場合)債権者の過半数が反対しないこと

小規模個人再生の場合、債権者が再生計画案に反対できる機会である「債権者の書面決議」があります。この決議で反対多数となると、再生計画が認可されません。給与所得者等再生ではこの決議がありません。

個人再生に向いている人

個人再生は、借金を大幅に減額したい人で、財産は手元に残しておきたい人や、住宅ローン返済中のマイホームに住み続けたい人に向いた手続きです。また、自己破産手続中に職業制限が発生する仕事をしている人にもお勧めです。

借金の金額が比較的少なく、将来の利息をカットすれば3~5年程度の分割払いで返済できる場合は、社会的影響が最も少なく、手続きも簡易な任意整理が適しています。

他方、特に高価な財産を持っていない場合、借金をゼロにできる自己破産の方が手続きをするメリットが大きいと言えます。

個人再生に向いている人の特徴をまとめると、以下のようになります。

- 借金額が比較的大きく、借金の元本まで減額したい

- 手元に一定額の財産があって手放したくない

- ローン中の家に住み続けたい

- 警備員や生命保険外交員など、自己破産の手続き中に職業制限がある仕事をしている

詳しくは、法律事務所の無料法律相談にて、ご自身の状況に適した債務整理の診断を依頼されることをお勧めします。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑