社長が自己破産すると会社はどうなる?

弁護士 河東宗文

弁護士 河東宗文会社の社長(代表取締役)が自己破産する場合の会社への影響についてまとめました。法律上、法人と経営者は別人なので、社長がプライベートな事情で破産しても会社は存続できます。ただし、一度社長を退任しなくてはならないので、再任の手続きをとる必要が生じます。企業が経営不振で破産する際は、多くのケースで社長が会社の連帯保証人となっているため、社長も同時に破産することを裁判所から勧められます。

目次

代表取締役のみの自己破産は可能?

会社の代表取締役(社長)が自己破産した場合、自己破産しても法人である会社と個人である社長は法律上別人として取り扱われるので、代表取締役や役員のみが破産することが可能です。

会社の代表取締役が自己破産を考えるケースとしては、大きく分けて以下の2つのパターンが考えられます。

①経営する会社の経営が悪化し、代表取締役が借金の連帯保証人となっており、自己破産を考えている場合

②経営する会社の業績とは別に、プライベートで投資や浪費等で借金を作り、個人として返済に行き詰まっている場合

①の場合は、特に中小企業の場合、会社と代表取締役が両方とも破産するのが一般的です。

その理由は、中小企業が銀行などの金融機関から融資を受ける際は、多くのケースで、代表取締役個人が会社の連帯保証人となり、保証債務を負っているからです。

会社が破産すれば、債権者からの借金の請求は連帯保証人である代表取締役に向かいます。そのため、会社と代表取締役双方が破産することが現実的な方法になります。

②の場合、会社の経営とは別の理由で代表取締役が借金をして支払えなくなったのであれば、会社は破産する必要がありません。そのため、代表取締役のみが破産することは可能です。

代表取締役が自己破産したあと、再度、代表取締役にはなれるのか?

代表取締役(社長)が自己破産をすると、代表取締役を退任しなければなりません。しかし、退任してすぐに再任することは禁止されていないので、破産手続開始決定後に必要な手続きを踏めば代表取締役に戻れます。

会社には大きく分けて(1)株式会社と(2)持分会社の二種類があります。それぞれについて解説します。

(1)株式会社

株式会社の代表取締役が自己破産した場合、法律上、その会社の代表取締役を必ず退任しなくてはなりません。

その理由は、株式会社と取締役との関係は委任契約であると解されており、自己破産は、民法上の委任契約の終了事由とされているからです。

民法653条には、委任について以下の定めがあります。

【民法第653条】

委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと。

そのため、自己破産手続開始決定が出た時点で、会社との契約は一旦終了となります。

【代表取締役復帰への手続】

株式会社の場合は、代表取締役の再任には株主総会決議が必要です。

上場していない閉鎖会社で、小規模な企業の場合、家族や親族、親しい者だけで株主が構成されている場合が少なくありません。株主総会に関しては定款の定め方によりますが、自己破産手続開始後すぐに株主総会を招集して代表取締役の再任決議を行い、業務に支障が出ることなく復帰することも可能です。

ただし、上場企業や、閉鎖会社でも事業規模が大きく株主が多いケースでは、株主総会を開くのは簡単ではありません。また、株主に納得してもらえるよう、退任や再任に至った経緯を説明する必要があります。

(2)持分会社(合同会社、合名会社、合資会社)

持分会社の場合、社長(代表社員)が自己破産した際には、その地位は「定款の定め」に従います。もっとも、一般的な持分会社の定款には、「役員が自己破産した場合は退任事由となる」との定めがあるため、自己破産手続開始決定が出た時点で、社長は一度退任しなくてはなりません。

なぜ、一般的な持分会社の定款において、自己破産が退任事由とされているかというと、持分会社の特徴として、出資者と経営者が同一であることが必要とされているからです。

持分会社の役員であるということは、すなわち、その会社に出資していることを指すので、自己破産をすると出資金の返還請求権が裁判所の処分対象になります。破産して出資者でなくなると、社長でもなくなるというわけです。

【社長復帰への手続】

持分会社の場合も、自己破産手続開始後、定款の定めに従った手続きを踏めば、すぐに社長に再任することが可能です。大規模な株式会社のように多数の株主に説明する必要もありません。

ただし、持分会社の役員になる条件として、出資者になる必要がありますので、自己破産後にそのお金をどこから調達してくるのかという問題があります。

代表取締役が自己破産以外の債務整理をした場合

自己破産以外の任意整理や個人再生といった債務整理の場合、法律に契約終了の定めはないので、引き続き代表取締役(社長)を続けることができます。

法律的な借金問題解決手段である債務整理には、裁判所を通じて借金をゼロにする「自己破産」以外にも、裁判所を通さない和解交渉である「任意整理」や、裁判所を通して借金を大幅に減額する「個人再生」といった手続きがあります。

このうち、法律上、代表取締役を退任しなければならないのは自己破産だけです。また、持分会社の定款にも、通常、自己破産以外の債務整理については記載がないと考えられます。

そのため、株主総会で株主からの反対が予想される場合など、出来るだけ会社の業務に支障なく借金を減らしたい場合、任意整理や個人再生を選択することも検討されるとよいでしょう。

法人の保証人になっている場合はどうなるのか?

代表取締役が会社の保証人もしくは連帯保証人となっている場合、本来の債務者である会社が破産した場合、代表取締役は会社に代わって会社の債務を返済する責任があります。

代表取締役個人が会社の保証人または連帯保証人となり、保証債務を負うことを「経営者保証」と言います。

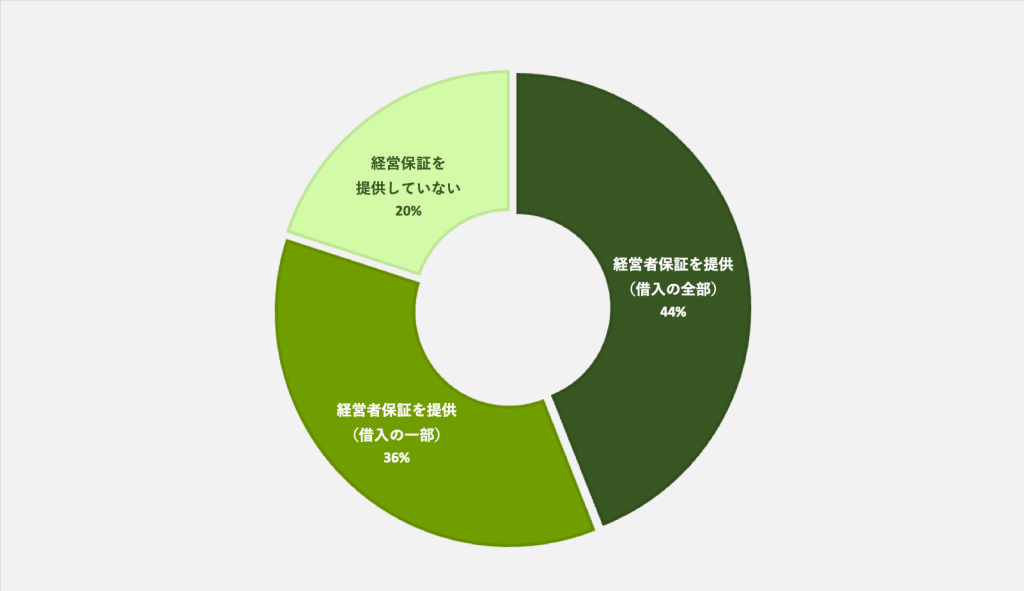

中小企業庁によれば、経営者保証に依存しない新規融資の割合は年々増加しているものの、2020年度の経営者保証の状況としては、借り入れの全部に経営者保証がついている融資は全体の44%、借り入れの一部に経営者保証がついている融資は全体の36%と、全体の80%が経営者保証となっています。

「経営者保証 | 中小企業庁 - 経済産業省(https://www.chusho.meti.go.jp/kinyu/keieihosyou/index.html)」より引用

会社が破産すると、債権者の請求は連帯保証人である代表取締役に向かいます。通常は、会社が負った多額の債務を代表取締役が支払いきることはできないので、会社・個人ともに破産するのが通常です。

会社に借金をしている場合

代表取締役が会社から借金をしていた場合、会社が破産すると、会社の財産や債権を管理している破産管財人から代表取締役に請求が行く可能性があります。

破産手続開始決定が出ると、裁判所によって破産管財人という破産のプロである弁護士が選ばれ、以降、会社の財産や債権を確定し、清算し、債権者に配当する業務を行います。

代表取締役の借金は「会社が持っている、代表取締役に対する貸金返還請求権」という性質の債権ですので、破産管財人は代表取締役に対し請求を行います。

ただし、会社と代表取締役が同時に破産した場合は、同じ手続きの中で処理することが可能です。

会社と代表取締役が同時に破産する3つのメリット

会社の業績不振のため破産する場合、様々なメリットがあることから、裁判所から、会社と代表取締役が同時に破産することを勧められるのが一般的です。メリットは主に3つあります。

①会社と経営者がセットで破産すると費用が安くなる

会社と代表取締役が同時に破産する場合、「少額管財」といって、簡易で比較的低コストな手続きになります。この場合、会社と代表取締役の事件をセットで同じ手続きで取り扱ってくれて、裁判所に納める手続き費用(予納金)の額も別々に破産するよりも安くなります。

少額管財事件になるためには、自己破産前にあらかじめ弁護士に依頼しておく必要があります。

②別々に破産すると手続きに支障が出るおそれがある

会社と代表取締役が別々のタイミングで破産した場合、代表取締役は、破産手続開始決定により退任しなくてはなりません。会社の代表者がいないと、会社の負債の清算手続が進められなくなってしまいます。

同じタイミングで破産すればこのような問題は生じず、スムーズに清算手続きを行うことが出来ます。

③会社に代表取締役が借金をしている場合の処理が楽

会社に代表取締役が借金をしている場合、別々に破産すると、会社の破産管財人から代表取締役に借金の請求が行きます。しかし、同時に破産する場合は代表取締役も借金の支払い義務がなくなるため、一つの手続きの中で破産管財人が必要な処理を行います。

会社が破産した場合、経営者が第三者に賠償責任を負うことはあるのか

代表取締役による会社の経営がうまくいかずに会社が破産した場合、そのことから直ちに、代表取締役が責任を問われることはありません。代表取締役が経営に関して債権者などの第三者に賠償責任を負うのは、代表取締役が職務を行うにあたって忠実義務に違反し、悪意又は重大な過失があったケースに限られます。(会社法355条、429条)

【会社法第355条】

取締役は、法令及び定款並びに株主総会の決議を遵守し、株式会社のため忠実にその職務を行わなければならない。【会社法第429条】

1.役員等がその職務を行うについて悪意又は重大な過失があったときは、当該役員等は、これによって第三者に生じた損害を賠償する責任を負う。(以下略)

法人が破産する場合の注意点

(1)偏頗(へんぱ)弁済をしない

偏頗弁済とは、複数の債権者のうち特定の債権者にだけ返済をする行為で、破産手続の前にこのような弁済を行うことは禁止されています。

・特に世話になった取引先や親戚など

破産を考えるほど苦しい状況でも、特によくしてもらった取引先や親戚、友人などからの借金や債務は優先して支払いたい…と思うのが人情でしょう。しかし、これは偏頗弁済にあたります。

・労働者への支払いは問題ない

会社の従業員に対する給与や退職金などは、労働債権という扱いになり、一般の債権よりも優先的に弁済してよいと認められています。

・役員報酬

会社役員については、労働者とは別の債権として取り扱われ、役員報酬だけを優先して支払うと、偏頗弁済とみなされるおそれがあります。とはいえ、中小企業の場合、実質的に労働者と役員の職務の差があいまいになっているケースがあるので、役員報酬を支払っていいかは事前に弁護士に確認してください。

(2)会社財産の処分や名義書き換えをしない

破産間際の状況で、不良在庫を格安で処分したり、会社の財産を売却したりする行為には注意する必要があります。破産法上、贈与や、不当に会社財産を減少させた行為にあたるとされる可能性があるからです。

また、破産前に、会社名義の財産を代表取締役個人に書き換えるのは避けましょう。破産法で禁止されている財産隠匿行為や、悪質と判断された場合は破産詐欺罪に問われるおそれがあります。破産管財人に財産隠しを疑われるような行為は極力避け、業務上どうしても必要な場合は、事前に弁護士に相談したほうが良いでしょう。

代表取締役が破産した場合の家族への影響

代表取締役が破産しても、破産した事実は本人の信用情報にのみ影響があり、家族の信用情報には影響がありません。また、破産者本人名義ではない家族の財産は、裁判所の処分対象になりません。ただし、代表取締役名義の持ち家からは退去する必要が生じます。

自己破産をした場合は、個人のお金の貸し借りの情報を記録している「信用情報機関」という団体の記録に5~7年間、自己破産の記録が残ります。そのため、代表取締役は以後しばらくの間、お金を借りたり、クレジットカードを作ったりすることが難しくなります。しかし、家族の信用情報には影響がないので、家族が自分の信用で借金をしたり、クレジットカードを利用したりすることには問題がありません。

また、自己破産により財産が処分されるのは破産者本人名義の財産だけで、同居していても家族の財産には影響がありません。また、本人の財産についても、生活に必要な家財道具や20万円以下の価値の財産は処分対象にはならないので、なじんだ持ち物でこれまで通りの生活を送ることができます。

ただし、同居の家族には実質的な影響が及ぶことがあります。住んでいるマイホームが代表取締役の名義であれば、破産管財人の処分対象となり、家族ともども退去しなければなりません。また、ブラックリスト期間中は子供の奨学金の連帯保証人になることができません。

このような影響については、事前に家族に説明しておき、了承を得ておきましょう。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑