グレーゾーン金利とは?過払い金との関係や現状について解説!

弁護士 河東宗文

弁護士 河東宗文

- グレーゾーン金利とは一体何なのだろうか?

- 過払い金請求との関係は?

- 今でもグレーゾーン金利はあるのか?

過払い金請求について調べていると「グレーゾーン金利」という言葉にしばしば遭遇するものです。

どういったものかわからなくて気になっている方も多いでしょう。

この記事ではグレーゾーン金利とは何なのか、過払い金請求とどういった関係があるのか、現在のグレーゾーン金利を取り巻く状況について解説します。

これから過払い金請求を検討している方はぜひ参考にしてみてください。

目次

グレーゾーン金利とは

そもそもグレーゾーン金利とは一体何なのでしょうか?

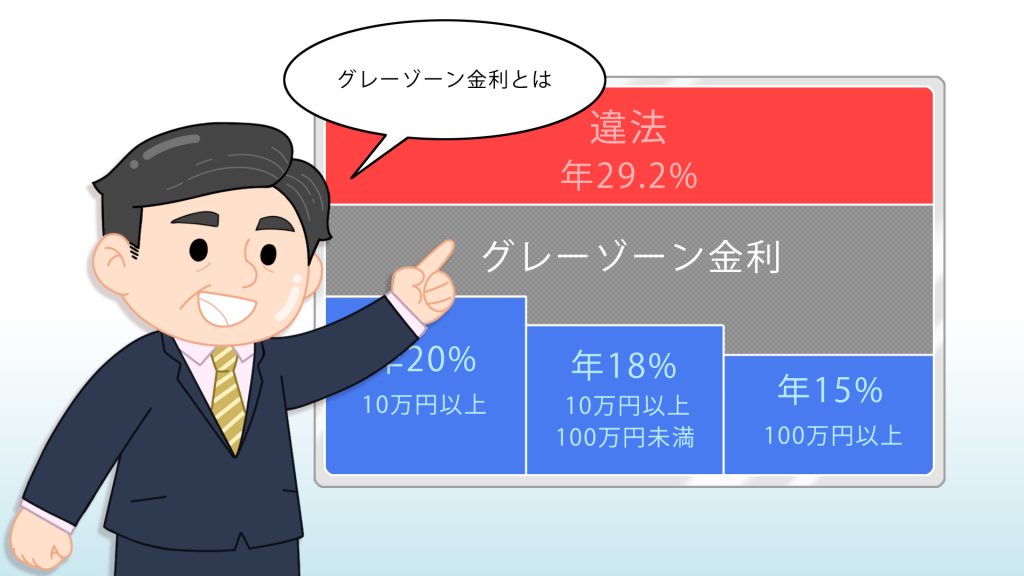

グレーゾーン金利とは、「利息制限法の制限利率を超えて出資法未満の利率」をいいます。

ただし過去に存在した金利帯であり、現在は撤廃されています。

グレーゾーン金利の仕組み

グレーゾーン金利は「利息制限法」の制限利率を超えていますが、一方で、出資法の制限利率よりは低くなっています。

つまりグレーゾーン金利が存在するためには「利息制限法」と「出資法」の制限利率が異なることが前提条件となります。

利息制限法とは、一般的に利息の最高値を定める法律です。違反しても罰則はありません。

出資法も利息の最高値を定めていますが、出資法を超える利息を適用すると罰則があります。

過去(2010年6月まで)には利息制限法と出資法の定める上限利率が一致していなかったので、その間の利息帯である「グレーゾーン金利」が存在していたのです。

具体的な利率は以下のとおりでした。

利息制限法の制限利率

- 借入額が10万円未満…年率20%まで

- 借入額が年率10~100万円未満…年率18%まで

- 借入額が年率100万円以上…年率15%まで

出資法の制限利率

- 年率29.2%まで

貸金業者の対応

利息制限法を超えても出資法未満のグレーゾーン金利であれば、適用しても貸金業者は処罰を受けません。

また過去には「みなし弁済」という規定があり、一定要件を満たせば利息制限法を超える利率も有効になると規定されていました。

そこで多くの消費者金融やクレジットカード会社は貸付を行うとき「みなし弁済」を根拠にして、利息制限法を超えて出資法未満とする「グレーゾーン金利」を適用していたのです。

グレーゾーン金利と過払い金の関係

グレーゾーン金利は過払い金請求との関係も密接です。

現在過払い金請求できる方は、過去に「グレーゾーン金利」で取引していた方だからです。

確かに過去にはグレーゾーン金利が必ずしも違法ではないとされていた時代がありました。

ところが平成18年1月13日、最高裁が「みなし弁済はほとんどのケースで無効である」とする画期的な判決を下したのです。

これにより、グレーゾーン金利で払われた高額な利息は、すべて「払いすぎ」であったことが明らかになりました。

それまでグレーゾーン金利を適用されて高い利息を払っていた人は、払いすぎた利息を「過払い金」として取り戻せるようになったのです。

もちろん、最高裁判決が出るまでの間も過払い金請求は行われるケースがありましたが、業者側から「みなし弁済」を主張されて消費者側が敗訴する事例も少なくありませんでした。

平成18年1月13日以降は業者側によるみなし弁済規定の抗弁がほぼ認められなくなったので、消費者側はほとんど確実に過払い金請求できる状況となったのです。

そこで多くの消費者がこぞって過払い金請求を起こし、多数の消費者金融会社が倒産や統合へ追い込まれました。

現在でも過払い金請求は継続しています。平成18年1月13日の判決は、消費者に大きな利益をもたらしたといえるでしょう。

グレーゾーン金利の撤廃

現在でも過払い金請求できるということは、現在でもグレーゾーン金利が存在するのでしょうか?

そういう意味ではありません。実は法改正により、すでにグレーゾーン金利は撤廃されています。

最高裁の判決を受けて急速に法改正が行われ、2010年6月には利息制限法や出資法、貸金業法が改正されました。みなし弁済の規定は廃止され、出資法の上限利率が年率20%にまで引き下げられたのです。

よって、以後は貸金業者が利息制限法を超えて貸し付けることはほぼできなくなりました。

グレーゾーン金利はいつまで存在していたのか?

グレーゾーン金利が存在したのは、おおむね2008年ころまでです。

確かに改正法が施行されたのは2010年なので、2010年まではグレーゾーン金利を適用しても良かったとも考えられるでしょう。

しかし貸金業者側としても、法改正を見越して最高裁判所で判決が出た2008年以降は、ほとんどグレーゾーン金利の適用を打ち切ったのです。

よって、過払い金が発生するのもほとんどが2008年までの取引となります。

現在において貸金業者へ過払い金請求している人は、2008年までに消費者金融やクレジットカードのキャッシングを利用していたケースがほとんどといって良いでしょう。

ただし稀に2009年になってもグレーゾーン金利を適用していた業者もあります。

いずれにせよ過去に消費者金融やクレジットカードのキャッシングを利用していた方は、一度弁護士に取引状況を調べてもらうと良いでしょう。

現在の法規制について

現在の法規制では、貸金業者に対する利息制限法と出資法は以下のようになっています。

利息制限法の制限利率

- 借入額が10万円未満…年率20%まで

- 借入額が年率10~100万円未満…年率18%まで

- 借入額が年率100万円以上…年率15%まで

出資法の制限利率

- 年率20%まで

現在、貸金業者が年率20%を超えた利率を適用すると、その貸金業者は刑事罰を受けることになります。

みなし弁済の規定もないので、利息制限法を超える利率が有効となる余地はありません。

グレーゾーン金利が撤廃されても過払い金請求はできる

「グレーゾーン金利が撤廃されたなら、過払い金請求もできなくなるのでは?」と疑問に思う方もおられるでしょう。

そのようなことはありません。

グレーゾーン金利が撤廃されたという意味は「現在借り入れをしてもグレーゾーン金利が適用されることがない」というものだからです。過去にグレーゾーン金利で払いすぎた利息については、現在でも取り戻せます。

2008年頃まで消費者金融やクレジットカードのキャッシングを利用していた方は、ほとんどがグレーゾーン金利で支払いをしていたはずです。そういった方は、現在でも過払い金を取り戻せる可能性が高いといえるでしょう。

過払い金請求の期限

ただし過払い金請求には期限があります。過払い金請求権に時効が適用されるためです。

基本的には「完済後10年間」で時効が成立すると考えましょう。

反対にいうと「完済してから10年以内」であれば過払い金を取り戻せる可能性があります。

ただし民法の時効制度が最近改正されたので、完済時期が新しい方などは上記より時効の期間が短くなる可能性もあります。

時効を迎えるとせっかく過払い金が発生していても一切取り戻しができません。

心当たりがあるなら、早めに対応するのが得策です。

グレーゾーン金利や過払い金請求は専門家へ相談を

法律知識のない素人の方が自分で過払い金について調べたり請求手続きをとったりするには限界があります。自分で請求すると、業者側から大きく減額されてしまうケースが多く、不利益を受けてしまうでしょう。

有利に解決するためにも、弁護士などの専門家へ過払い金請求を依頼するようおすすめします。

グレーゾーン金利や過払い金については無料相談を受け付けている事務所が多いので、一度利用してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑