個人再生に失敗するパターンや成功させるための対処方法について

弁護士 河東宗文

弁護士 河東宗文

「個人再生に失敗するのはどのくらいの割合なのだろうか?」

と気にされる方が少なくありません。

個人再生の成功率は9割を超えており失敗する方は少ないですが、それでも失敗してしまうケースもあります。

成功させるため、失敗でよくあるパターンや正しい対処方法を押さえておきましょう。

この記事では個人再生に失敗する理由や個人再生手続中にやってはいけないこと、失敗してしまった場合の対処方法をお伝えします。

これから個人再生を検討されている方はぜひ参考にしてみてください。

目次

個人再生の成功確率はどれくらい

そもそも個人再生が失敗する確率はどのくらいなのでしょうか?

個人再生全体の成功率は、毎年9割を超えています。

たとえば2020年には全体で約93.4%の案件で個人再生による借金の減額に成功しています。

小規模個人再生では約93.5%、給与所得者等再生では約93.1%が成功しています(全体で93.4%)。

以上からすると、少なく見積もっても個人再生の成功率は90%以上といってよいでしょう。

小規模個人再生

小規模個人再生は、一般の人が広く利用できる原則的な個人再生手続きです。会社員や公務員などの給与所得者だけではなくフリーランスや個人事業者なども利用可能です。

給与所得者等再生

給与所得者等再生は、会社員や公務員、年金生活者などの収入が高度に安定している方だけが利用できる個人再生手続きです。書面による決議が行われないなどの特徴があります。

個人再生が失敗する理由

個人再生に失敗してしまう理由にはどのようなものがあるのでしょうか?

以下でよくある理由をみてみましょう。

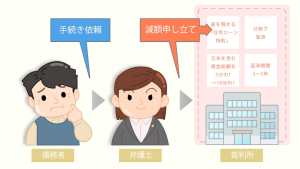

申立が棄却される

個人再生の申立をしても、要件を満たさない場合や棄却理由がある場合には申立が棄却されてしまいます。

申立の棄却とは、申立が受け付けられないことです。申立が棄却されてしまったら、個人再生手続き開始決定も出ず、個人再生には失敗してしまいます。

申立が棄却されるのは、以下のような場合です。

- 借金の総額が5000万円を超えている

- 債務者に反復継続して収入を得る見込みがない

- 期限までに再生手続の費用の納付が行われない

- すでに破産手続の申立てをしていて、破産させたほうが債権者の利益になると判断された

- 再生計画案が認可される見込みがないことが明らか

- 不当な目的による申立てがされた、申立てが不誠実に行われた

個人再生では借金額が5000万円以下のケースまでしか対応できません。

ただし住宅ローン特則を利用する場合、住宅ローンについては5000万円に入れずに計算します。たとえば住宅ローン4500万円、その他の債務が800万円で住宅ローン特則を利用する場合には個人再生は棄却されません。

また申立ての際に書類に不備があっていつまでも補正されない場合にも取り下げを促されたり棄却されたりする可能性があります。手続きにもたついてしまいそうな場合などには、債務整理に詳しい弁護士へ依頼しましょう。

個人再生手続きが廃止される

2つ目の個人再生が失敗するパターンは、個人再生手続きの廃止です。

個人再生手続きの廃止とは、個人再生の手続きが途中で終了されてしまうことを意味します。

途中で打ち切られるので、個人再生には失敗します。

個人再生手続きが廃止されるのは、以下のようなケースです。

- 債権者の書面決議で、再生計画案が否決された(小規模個人再生の場合)

- 提出期限までに再生計画案を提出しなかった

- 再生手続き開始決定後に支払不能のおそれがないことが判明した

- 債務者が裁判所の命令や法律上の重大な義務に違反した

- 財産隠しが発覚した

小規模個人再生では、手続きが終結する場面で債権者による「書面決議」が行われます。

書面決議において過半数の債権者が反対すると、個人再生手続きが廃止されて終了してしまいます。

提出期限までに再生計画案を提出しなかった場合にも個人再生手続きが廃止されるので、早めに提出しましょう。

財産隠しをするために財産目録に虚偽の記載をした場合や裁判所に虚偽の報告をした場合などにも個人再生手続きが廃止される可能性があります。

再生計画案が認可されない

個人再生を成功させるには、再生計画案が認可されなければなりません。

再生計画が不認可になると借金が減額されず、個人再生に失敗してしまいます。

個人再生の再生計画不認可事由は以下のとおりです。

- 再生計画を遂行する能力がない

- 再生手続きや再生計画に補正不可能な法律違反があった(再生手続きの違反が軽微な法律違反であった場合を除く)

- 再生計画の決議が不正の方法によって成立した(小規模個人再生の場合)

- 手続内で確定した再生債権の総額(一定の要件を満たす債権の額を除く。)が5000万円を超えていた

- 再生計画上の返済総額が法律で定められた弁済額を下回っていた

- 住宅資金特別条項を利用する旨を申述していたのに再生計画にその定めがない

問題になりやすいのは「再生計画を遂行する能力」です。再生計画の遂行、とは、予定通りにきちんと支払えることを意味します。個人再生の手続き中に履行テストの予定をきちんと守れず積立ができないと、再生計画を遂行する能力がないと判断されて個人再生に失敗する可能性があります。積立は毎月確実に継続しましょう。

勤務先が倒産したり解雇されたりして収入がなくなった場合などにも再生計画を遂行できないとして再生計画が不認可になる可能性があります。

再生計画の取消し

いったんは再生計画が認可されても、その後取り消されて債務が復活してしまうパターンがあります。それを再生計画の取り消し、といいます。

再生計画が取り消されるのは以下のような場合です。

- 再生計画が不正な手続により成立した

- 債務者が再生計画の履行を怠った

- 計画弁済額が、最低弁済額を下回っていた

特に途中で支払いができなくなると取り消しのリスクが高まるので、個人再生後の支払いはきちんと行いましょう。

個人再生の手続でやってはいけないこと

個人再生を成功させるため、手続き中に以下のようなことをしてはなりません。

- 裁判所に虚偽報告をする

- 再生計画案を期限内に提出しない

- 特定の債権者への優先的に返済する

- 手続き中に新たな借入れをする

- 裁判所からの補正の指示に従わない

上記のようなことをすると失敗のリスクが高まるので、控えましょう。

個人再生の失敗によるデメリット

個人再生に失敗すると、借金などの負債がそのまま残ってしまいます。

全額支払いをしなければならず、借金問題がまったく改善されません。費用と労力だけがかかってデメリットばかりとなるでしょう。

個人再生で借金を減額してもらうには、個人再生を成功させる必要があります。

個人再生が失敗した場合どうしたら良いか?

模試も個人再生手続きに失敗してしまった場合には、以下のように対応しましょう。

給与所得者等再生を利用する

債権者の過半数が反対して再生計画案が認可されなかった場合には、給与所得者等再生をすると成功する可能性があります。

自己破産する

再生計画を遂行できる見込みがないと判断されてしまった場合や借金額が5000万円を超える場合などには、自己破産を検討しましょう。支払いができなくても自己破産であれば問題になりませんし、自己破産には借金や負債額の上限もありません。

まとめ

個人再生に失敗するケースは少数ですが、素人判断で取り組むと失敗のリスクも高まってしまいます。個人再生を成功させたければ専門家に依頼するのが得策といえるでしょう。

個人再生で借金を減額したい方は、一度債務整理に熱心に取り組んでいる弁護士へ相談してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑