個人再生の流れやかかる期間について解説!

弁護士 河東宗文

弁護士 河東宗文

個人再生をすると、借金額を大きく減額してもらえます。

ただ「どのような流れで進んでいくのだろう?」「どのくらいの期間がかかるの?」と疑問を持つ方も少なくありません。

この記事では個人再生の流れやかかる期間についてわかりやすく解説します。

これから個人再生で借金を整理しようとしている方はぜひ参考にしてみてください。

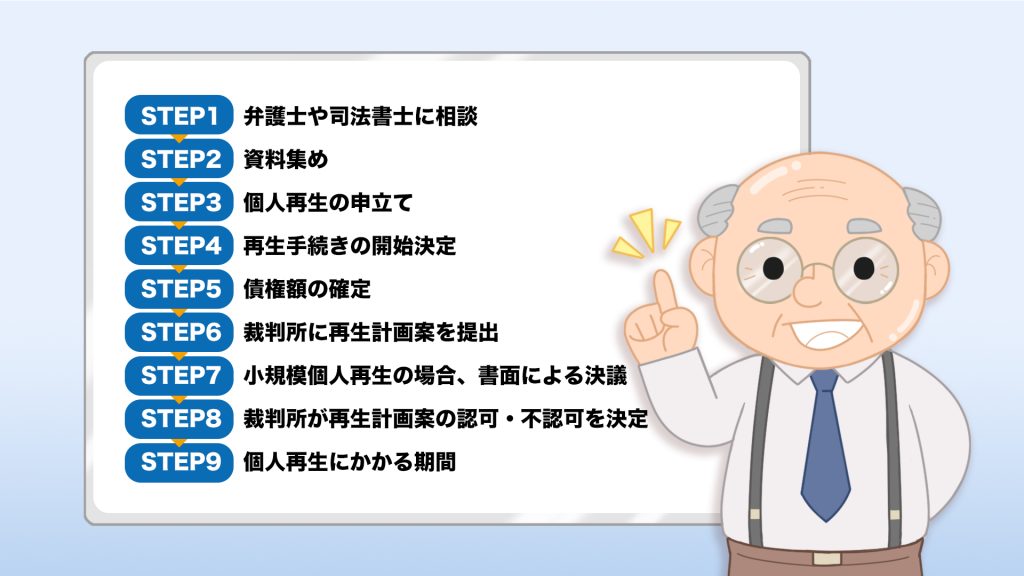

個人再生の流れと手続きにかかる期間

STEP1 弁護士や司法書士に相談

個人再生をする場合には、ほとんどの方が弁護士か司法書士に依頼します。自分で手続きを行うと非常に手間がかかり、失敗するリスクも高まるからです。

まずは借金問題に取り組んでいる弁護士か司法書士に相談し、個人再生を依頼しましょう。

STEP2 資料集め

弁護士や司法書士が各債権者へ受任通知を送り、債権調査を行います。

このタイミングで債権者から債務者への直接の督促は止まります。

並行して、依頼者は個人再生の申立に必要な書類を集めなければなりません。

申立書や債権者一覧表、財産目録などの書類は弁護士や司法書士が作成してくれます。

STEP3 個人再生の申立て

準備が整ったら裁判所へ個人再生の申立をします。

申立手続自体は弁護士や司法書士が行うので、依頼者は何もする必要がありません。

裁判所や事件によっては、申立のタイミングで「個人再生委員」が選任される可能性があります。

個人再生委員とは、個人再生手続きにかかわって債務者を観察したり裁判所に意見を述べたりする人です。個人再生委員が選任されると、債務者は面談しなければなりません。

履行テストの開始

個人再生を申し立てると、履行テストが開始されるケースが多数です。履行テストとは、債務者が個人再生後の再生債務を支払っていけるかを試すためのテストです。

1か月に1回、個人再生後に支払うべき金額を振り込んだり積み立て専用の通帳に入金したりして、支払いができるかどうかを確認します。履行テストできちんと支払えないと「支払いができる見込みがない」と判断されて個人再生を廃止されてしまうおそれがあるので、必ずきちんと支払いをしましょう。

STEP4 再生手続きの開始決定

個人再生委員が選任される場合、債務者は個人再生委員と面談します。

個人再生委員は、履行テストの結果などもみて裁判所に再生手続開始決定を下しても良いかどうか、意見を出します。裁判所はこの意見にもとづいて再生手続開始決定を下します。

個人再生委員が選任されない場合、提出された書類に不備がなければ個人再生手続き開始決定がおります。

STEP5 債権額の確定

個人再生手続きが始まると、裁判所からあらためて債権調査が行われ、債権額を確定させる手続きが行われます。

まずは債権者から債権届けを提出させ、債務者側に異議があれば異議を述べることができます。それに対し、各債権者は裁判所に「再生債権の評価の申立て」ができます。その場合には裁判所が債権の評価を行います。

このようにして最終的な債権額が決定します。

STEP6 裁判所に再生計画案を提出

債権額が確定したら、提出期限までに債務者が再生計画案を提出しなければなりません。

期限までに提出しないと再生手続きが廃止されるので、遅れないように注意しましょう。

STEP7 小規模個人再生の場合、書面による決議

小規模個人再生の場合、債権者による書面決議が行われます。

債権者の過半数または債権総額の2分の1を超える反対があると、再生手続きは廃止されてしまいます。

給与所得者再生の場合、決議は行われず意見聴取が行われるだけです。

STEP8 裁判所が再生計画案の認可・不認可を決定

再生計画案の内容に不備がなく、債務者が債務を支払っていける見込みがあれば裁判所は再生計画認可決定を出します。

再生計画が認可されるとおよそ1か月~4か月後から支払いが開始します。

個人再生後の支払期間は原則として3年ですが、難しい場合には最長5年まで延ばしてもらえるケースがあります。

STEP9 個人再生にかかる期間

個人再生の申立をしてから再生計画案の認可決定まで、だいたい6か月程度です。

大抵のケースでは、弁護士や司法書士に支払う手続の費用の分割払いをし、その支払いの目処が立ってから申立をすることになるので、認可決定までにはより時間を要することになるでそう。

履行テストについて

個人再生では履行テストが非常に重要です。

履行テストでは、債務者は「個人再生後に支払いを予定している金額」を毎月支払わねばなりません。履行テスト通りの金額を払い続けられないと「再生計画を認可しても支払いができない」と判断されて手続きを廃止される可能性が高まります。

個人再生認可の決定後の流れとブラックリストによる影響

再生計画が認可されると、債務者は各債権者に対し、再生債権の支払いをしなければなりません。返済期間は原則3年となっており、最長でも5年です。

支払い方法は自動引き落としなどではなく、基本的に債務者自身が各債権者へ振込送金しなければなりません。弁護士や司法書士に振込送金を代行してもらえるケースもありますが、そのためには別途費用が発生します。

途中で支払いができなくなると、再生計画認可決定が取り消されるなどしてせっかくの個人再生手続きに失敗してしまうリスクが高まります。

支払いは確実にできるよう、個人再生後は無駄遣いをせず切り詰めた生活を心がけましょう。

信用情報による影響

個人再生手続を利用すると、信用情報機関に事故情報が登録され,ローンやクレジットを一切利用できない状態となります。

個人再生後に信用情報が回復するまでの期間はおよそ5年程度です。

つまり個人再生をしても5程度が経過して信用情報から事故情報が消されると、またもとのようにローンやクレジットを利用できる状態に戻ります。

個人信用情報から事故情報が消えたかどうかは、自分で信用情報機関に情報照会して確認しましょう。

個人再生に必要な費用は?

個人再生の申立をするためには、弁護士,司法書士の費用、その他裁判所に支払う費用などがかかります。

内訳は以下のとおりです。

裁判所へ支払う費用

裁判所へ支払う費用は、個人再生委員が選任されるかどうかで変わってきます。

個人再生委員が選任されない場合

個人再生委員が選任されない場合、印紙代や官報公告予納金のみなので合計でも2、3万円程度です。

個人再生委員が選任される場合

個人再生委員が選任されると、個人再生委員の予納金がおおむね15万円以上かかります。

また本人申立や司法書士申立の場合、個人再生委員が選任されるケースが多数です。個人再生委員の報酬を節約したい場合には、弁護士に個人再生を依頼するのが良いでしょう。

弁護士や司法書士の費用

個人再生を弁護士や司法書士に依頼すると、弁護士,司法書士の費用がかかります。その金額は、弁護士、司法書士によって異なります。

実際の費用の額は裁判所(個人再生委員が選任されるかどうか)や依頼先の事務所によっても異なります。事前に弁護士や司法書士に確認しましょう。

また弁護士や司法書士費用の後払いや分割払いができる法律事務所もあるので、一括で支払えない場合には相談してみてください。

まとめ

個人再生の流れは複雑ですが、弁護士などの専門家に任せていればほとんどの手続きを行ってくれます。自分で手続きするよりも大幅に手間を省けるので、不安を感じる必要はありません。借金問題に困ったときには気軽に弁護士に相談してみましょう。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑