自己破産ができる3つの条件 できない場合の解決策

弁護士 河東宗文

弁護士 河東宗文自己破産するための条件についてわかりやすく解説します。自己破産が認められるためには「支払い不能」「免責不許可事由がない」(ただし、後述のとおり、免責不許可事由がある場合であっても,免責許可がなされることはありえます。)「免責される債権であること」という3つの条件が必要です。支払い不能の目安や、免責不許可事由の例、非免責債権について具体的に解説します。また、自己破産できないケースやしないほうが良いケースについてまとめました。自己破産できない場合でも、他の方法で債務を減らすことは可能です。

目次

自己破産をするための条件

自己破産をするには「債務が支払い不能であること」「免責不許可事由にあたらないこと」「免責される債権であること」の3つの条件を満たす必要があります。

自己破産は、裁判所で手続きをすることにより、借金を帳消しにできる手続きです。しかし、誰もが自己破産に適しているわけではなく、法律で決められた自己破産ができる条件を満たしている必要があります。

※「債務」と「債権」

なお、ここでの「債務」は、お金を返す義務があることで、債務を負っている人のことを債務者と言います。逆に、お金を返してもらう権利のことを「債権」といい、債権を持っている人のことを債権者と言います。

(1)債務が支払い不能であること

「支払い不能」とは、債務者に返済能力がなく、継続的に弁済することができない状態のことで、破産法2条11項に定めがあります。

裁判所は、破産法に基づき、以下のような事情を考慮して支払い不能かどうかを判断します。

- 債務の額や内容

- 持っている資産の額や内容

- 収入・支出の額や収入の安定性

- 家族構成

- 生活費の状況

- 債務を負担するに至る事情

つまり、現状の収入状況や所有財産等を総合的に見て、借金が返済できない状態であり、しかも失業等で一時的に支払えないわけではなく、継続的に続くことが見込まれる状況であることが必要です。

※自己破産できる債務総額の目安

ケースバイケースではありますが、一般的には債務の総額が年収の3分の1を超えている場合は、支払い不能と認められやすいと言われています。

とはいえ、具体的な事情にもよります。例えば、年収が少なく、ほとんどが生活費や家賃、医療費などの支払いで消えてしまう場合は、借金総額が年収の3分の1を超えていなくても支払い不能と認められる可能性があります。

また、自分では「借金が多すぎるから自己破産できるのでは?」と思えても、預貯金や財産があり、そこから十分に借金を返済していかれるのであれば、返済不能とは言えません。

また、十分な資産があっても事情があって換金が難しいケースなどでは、支払い不能と認められることもあります。

ご自身のケースで支払い不能と認められるかどうか迷った場合は、一度法律事務所の相談をご利用されることをお勧めします。

(2) 免責不許可事由にあたらないこと

自己破産するためには、破産法252条に定められている「自己破産による免責が認められない事由(免責不許可事由)」に当てはまらないことが必要です。

自己破産において、免責は借金を帳消しにする重要な手続きであり、裁判所に免責が認められない場合は自己破産をしても借金がそのまま残ってしまいます。

免責不許可事由とは、主に、自己破産で借金の支払いをなくすのにふさわしくない借金理由や、手続き前・手続き中の行動などを規定しています。

例えば、以下のケースが免責不許可事由として定められています。

- ギャンブルや浪費が主たる原因の借金であること

- 債権者を害する目的で、自分の財産を隠したり減少させたりしたこと

- 勤務先や恩人など、特定の相手にだけ優先して弁済すること

- 虚偽の債権者一覧表・債権者名簿を提出すること

- 裁判所の調査を拒んだり、協力しなかったり、うその説明をすること

- 破産管財人の職務を妨害すること

- 過去7年以内に破産していること

とはいえ、免責不許可事由に当てはまるケースでも、悪質性が低かったり、考慮すべき事情があったりする場合は、裁判所が裁量で免責を認めることがあります。これを「裁量免責」と言います。

ギャンブルや浪費が原因で多額の借金を作ってしまったケースでも、陳述書などに正直に記載し、手続きに誠実に協力し、反省の態度を裁判官に認められれば、現実にはほとんどのケースで裁量により免責許可が下りています。

(3) 免責される債権であること

債務の中には、自己破産をしても支払いが免除されないものがあります。それらは非免責債権と呼ばれています。税金や社会保険料がその代表例で、債務のほとんどが税金や社会保険料の滞納であった場合は、自己破産をしても債務が減らないため、自己破産をする意味がありません。

非免責債権には、以下のようなものがあります(そのほかにもあります。)。

- 税金や社会保険料

- 罰金等

- 養育費など親族関係に係る請求権

- 破産者が悪意で加えた不法行為に基づく損害賠償請求権

- 破産者が故意または重過失により加えた人の生命または身体を害する不法行為による損害賠償請求権

- 個人事業主の場合、従業員への給与など

税金や社会保険料、罰金等は、他の借金より優先して弁済しても、免責不許可事由には該当しません(破産法第163条第3項)。そのため、債務の中で税金等の滞納割合が多い場合は、自己破産手続前であっても優先的に支払いましょう。

自己破産できないケース

(1)借金の金額が少ない

借金総額が少額の場合、破産をしなくても返済ができると裁判所に判断され、自己破産ができない可能性があります。主に、債務が100万円以下の場合は、認められにくいと言えます。

100万円程度の借金であれば、客観的に第三者の目線で見たときに、通常は返済可能な額と判断されるからです。

しかし、病気や怪我で生活保護を受けているなど、返済できなくても無理もない事情がある場合には、100万円以下の債務であっても自己破産が認められることがあります。

借金が支払い不能かどうかは債務者本人の主観的な判断ではなく、客観的な第三者の目で見て判断されます。

(2)免責不許可事由に該当する

破産法252条に規定されている、自己破産による免責が認められない事由があると、自己破産手続をとっても借金が残り、手続きをする意味がなくなってしまいます。

とはいえ、ギャンブルや浪費が原因の借金などは、現実には多くのケースで免責が認められています。裁判所に嘘をついたり、指示に従わなかったりすることが特に問題となりますので、裁判所には誠実な、正直な言動を心がけ、調査がある場合は協力的な態度をとりましょう。

(3)過去7年以内に自己破産をしている

免責不許可事由の一つですが、ギャンブルや浪費が原因のケースよりも厳格に審査され、原則として裁量免責が認められることはありません。

しかし、例えば1回目の自己破産の後に大病を患ってしまった、大災害により深刻な被害を受けたなど、やむを得ないケースでは、事情を斟酌して、7年以内に2回目の自己破産をすることが認められる可能性もあります。

ともあれ、例外的な事例を除いて、1度自己破産をしたら7年間は自己破産できないと考えておいた方が良いでしょう。7年過ぎれば再び自己破産手続は可能になりますが、二度と繰り返さないという固い決意をもって手続きをすることをお勧めします。

また、個人再生手続の一種である「給与所得者等再生」や、再生計画後に「ハードシップ免責」受けていた場合も、その後7年間は自己破産できなくなります。

(4)予納金が支払えない

自己破産を申し立てる際、あらかじめ裁判所に納める手続きの費用を「予納金」と言います。予納金が支払えない場合、自己破産はできません。

予納金として必要な金額は、財産のない人のための手続きである「同時廃止」の場合は大体2万円程度です(金額は裁判所によっても異なります)。財産がある人や、免責不許可事由がある人の場合は「管財事件」という手続きになり、追加で20万円程度(場合によってはそれ以上)かかる可能性が高くなります。また、管財事件となると弁護士に依頼することになりますが、裁判所への費用のほかにさらに弁護士費用がかかります。

現金が全くない場合は、家族や親戚・友人などに援助してもらうことになりますが、弁護士や司法書士によっては、積み立てを行うことにより自己破産費用を準備する制度を用意しているところもあります。

自己破産をしないほうが良いケース

(1)保証人に迷惑をかけたくない

借金に保証人がいる場合、自己破産をするとその借金は保証人に請求がいってしまいます。保証人が借金を支払えない場合、保証人も一緒に自己破産などの債務整理をする必要があります。

例えば、奨学金は非免責債権ではないので、自己破産で免責の対象となります。しかし、親が保証人となっている場合、子が自己破産すると親が子に代わって残額を返済しなくてはなりません。保証人がいる借金を抱えている場合は、事前に自己破産をすることを伝えておき、場合によっては話し合いの場を設ける必要があります。

どうしても保証人に迷惑をかけたくない場合、自己破産は避けたほうが良いでしょう。

(2)どうしても残したい財産がある

自己破産をすると、原則として、一定の価値のある財産は裁判所により処分・換価され、債権者に分配されます。ただし、財産の種類によって、また裁判所によって、扱いが異なる場合がありますので、詳細は弁護士などに確認するのがよいでしょう。

自宅を手放したくない、親の形見で思い入れが深いなど、理由があってどうしても残したい財産がある場合は、自己破産以外の債務整理を検討しましょう。

(3)自己破産で資格制限がある仕事をしている

自己破産手続中は、一部の資格や仕事に制限がかかります。警備員や生命保険の募集人(外交員)、質屋営業の許可、社会保険労務士や税理士などの士業は、免責が得られるまで仕事をすることができません。

企業にお勤めの方なら、例えば生命保険の外交員の仕事から自己破産手続中は別の仕事に配置換えをしてもらうなど、雇用主に相談して対応してもらうことも可能です。(自己破産をしたことは解雇理由にはなりません)

とはいえ、そうした柔軟な対応が可能な勤務先ばかりではありませんし、個人営業の場合は休業するしかありません。

通常は、破産手続開始決定が出てから3~6ヶ月程度で免責され、資格制限が消滅しますが、その間仕事ができなくなってしまう場合は、他の債務整理を検討する必要があります。

自己破産できない場合の対処方法

自己破産ができない、またはしないほうが良いケースでも、自己破産以外の債務整理をすることにより、借金の負担を軽減することが可能です。

一般的によく利用される債務整理は、「任意整理」「個人再生」「自己破産」の3種類です。

このうち、借金を帳消しにできる強力な手続きが自己破産です。任意整理や個人再生は支払う借金を減らすことはできますが、無くすことはできません。自己破産は収入のない人でもできますが、任意整理や個人再生は減額後の借金を支払わなくてはならないため、将来にわたる継続的な収入が必要になります。

その代わり、任意整理や個人再生には免責不許可事由や資格制限と言った自己破産特有のデメリットがなく、自己破産できないケースでも借金を減額できる可能性があります。

任意整理

弁護士や司法書士が、債務者の代わりに債権者と私的に交渉して、利息・遅延損害金のカットや返済計画のリスケジュールをする手続きです。裁判所を通さないため複雑な手続きがなく、また、家族にも知られずに借金の減額をすることも可能です。保証人のいる借金を任意整理の対象から外すこともできます。

原則として借金の元本は減らせません。借金の元本を3~5年かけて分割返済できる人向けの手続きです。

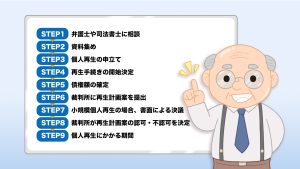

個人再生

借金総額を5分の1~最大10分の1(最低100万円)にまで大幅にカットできる手続きです。また、住宅ローン返済中のマイホームに住み続けながら借金減額ができる可能性があります。そのほかの財産も手元に残るため、財産を残しながら借金を大きく減らしたい人に向いています。また、裁判所を通した手続きですが、自己破産のような資格制限も発生しません。

ご自身のケースで、どの手続きがもっとも適しているかは、法律事務所の無料法律相談を利用してアドバイスを受けると良いでしょう。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑