個人再生できる条件とは?向いている人のタイプについても解説!

弁護士 河東宗文

弁護士 河東宗文個人再生をすると、借金の返済額を大幅に減額してもらえる可能性があります。

ただしすべての人が個人再生できるわけではありません。

「自分の場合にも個人再生できるのだろうか?」と不安な気持ちを懐く方もいるでしょう。

この記事では個人再生できる条件について解説します。

個人再生で借金を大きく減額したい方はぜひ参考にしてみてください。

そもそも個人再生とは?

そもそも個人再生とはどういった手続きなのでしょうか?

個人再生は借金を整理するための債務整理手続きの一種です。借金を元本ごと大幅に減額してもらえる点に特徴があります。

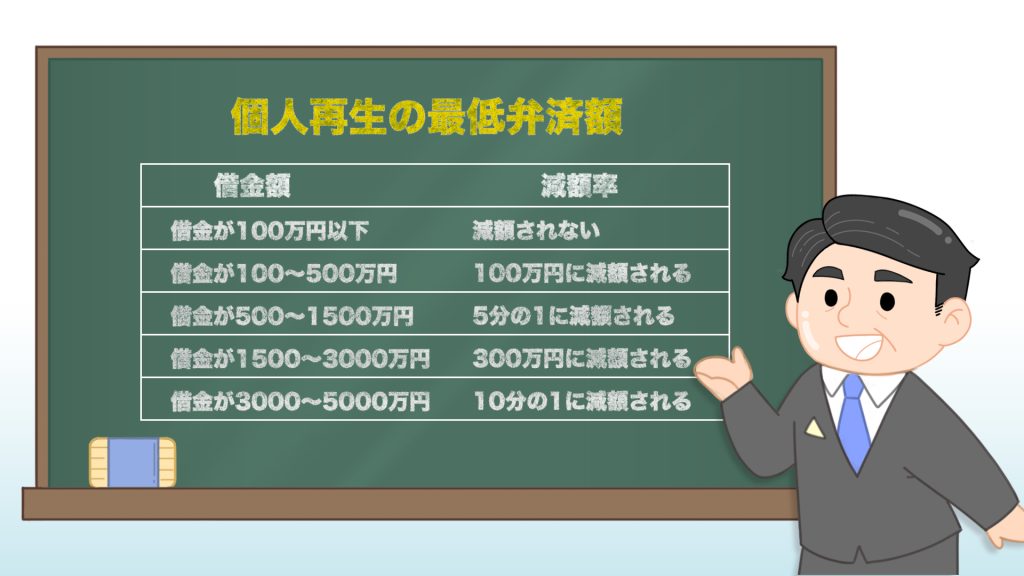

個人再生をすると、以下の金額まで借金を減額できる可能性があります。

清算価値保障原則について

個人再生には「清算価値保障原則」があります。清算価値保障原則とは、債務者が保有している財産評価額については最低限、支払いをしなければならないとする原則です。

ある程度財産のある人が個人再生をする場合、手持ちの財産分は債権者へ支払いをしなければなりません。よって手元に預金や家、株式などの財産のある人の場合、上記の最低弁済額ほどには借金が減額されない可能性もあります。

個人再生の種類

個人再生するときにはどういった条件を満たさなければならないのでしょうか?

以下で利用できる条件をみてみましょう。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、利用できる条件が少し違っています。

まずは小規模個人再生と給与所得者等再生の違いを確認しましょう。

小規模個人再生とは

小規模個人再生は原則的な個人再生手続きです。

会社員や公務員だけではなく個人事業主やフリーランス、アルバイトやパートなどの人も広く利用できます。

小規模個人再生の場合、収入の安定性は強く求められません。ある程度変動があっても個人再生を適用できます。

また以下のどちらか高い方の金額まで借金が減額されます。

- 個人再生の最低弁済額

- 清算価値保障原則(手持ちの財産評価額)

手続きの終盤では、再生計画に関して債権者による決議が行われます。決議で不同意債権者が議決権者総数の2分の1未満、議決権総額の2分の1未満であれば、可決とみなされて、再生計画が認可されて借金が減額されます。

給与所得者等再生

給与所得者等再生は、安定した収入のある人が利用できる個人再生手続きです。

主に利用できるのは、会社員や公務員、年金生活者などです。

個人事業主は利用できません。

給与所得者等再生の場合、以下の3種類のいずれか一番高い方の金額まで借金が減額されます。

- 個人再生の最低弁済額

- 清算価値保障原則(手持ちの財産評価額)

- 可処分所得の2年分

一方、給与所得者等再生では債権者決議が行われません。適式な内容の再生計画案を提出できれば、債権者の意向にかかわらず再生計画を認可してもらえるメリットがあります。

個人再生を適用できる条件

次に個人再生を利用できる条件をみてみましょう。

小規模個人再生にも給与所得者等再生にも共通する条件

まずは小規模個人再生と給与所得者等再生で共通する条件を確認します。

- 支払不能のおそれがある

- 個人である

- 継続的または反復して収入を得る見込みがある

- 再生債権額が5000万円を超えていない

以下でそれぞれの条件について解説します。

支払不能のおそれがある

1つ目に、債務者に支払不能のおそれがあることが必要です。

支払不能とは、このまま借金などの負債の支払いを継続できない状態です。

個人再生の場合、完全に支払不能になっていなくてもかまいませんが、そのおそれがないと手続きを開始してもらえません。

個人である

個人再生を利用できるのは「個人」のみです。法人は個人再生できません。

継続的または反復して収入を得る見込みがある

今後、継続的にまたは反復して収入を得られる見込みがあることが必要です。

個人再生をすると、手続き後3年間は弁済をしなければなりません。その支払いができるだけの資力が必要となります。

再生債権額が5000万円を超えていない

個人再生の最高額は5000万円です。借金などの負債額が5000万円を超えていると個人再生を利用できません。

給与所得者等再生の条件

給与所得者等再生を利用するには、上記でご紹介した共通条件に加えて以下の条件を満たさねばなりません。

- 継続的に安定収入を得られる

- 過去7年間に免責決定やハードシップ免責などを受けていない

継続的に安定収入を得られる

給与所得者等再生を利用するには、収入が継続しているだけではなく安定していることが要求されます。

変動幅の大きな人は給与所得者等再生を利用できません。

過去7年間に免責決定やハードシップ免責などを受けていないなど

過去7年間に自己破産によって免責決定を受けていないこと、過去7年間に個人再生のハードシップ免責を受けていないことが必要です。

また過去に給与所得者等再生を利用して借金を減額してもらって完済した場合、再度の給与所得者等再生までには7年の経過が必要になります。

再生手続の棄却自由がない

個人再生を利用するには、個人再生の棄却事由がないことも必要です。

棄却事由となるのは以下の4つです。

- 費用の予納がない

- 再生計画の作成・可決又は再生計画の見込みがないことが明白

- 破産手続きが係属し、その手続きによることが債権者の一般の利益に適合する

- 不当な目的で申立てがなされた、申立てが誠実になされたものでない

再生手続の廃止事由がないこと

個人再生が途中で廃止されると、借金が減額されずに手続きに失敗します。個人再生するには再生手続きの廃止事由がないことも必要といえるでしょう。

個人再生の廃止事由となるのは以下のような場合です。

- 再生計画案提出期間に再生計画案を提出しない

- 再生計画案の決議において過半数の債権者が反対して否決された

- 財産目録に記載すべき財産を記載していない

廃止されないように、書面の提出期限を守って不正は行わないように誠実に対応しましょう。

住宅資金特別条項(住宅ローン特則)を利用できる条件

個人再生では住宅資金特別条項(住宅ローン特則)を利用できます。

住宅資金特別条項を利用すると、住宅ローン支払い中の方でも家を守って住宅ローン以外の借金のみを大きく減額できます。住宅資金特別条項の利用条件をみてみましょう。

- 対象物件が住宅である

- 住宅資金貸付債権(住宅ローン債権)がある

- 住宅に住宅資金貸付債権(住宅ローン債権)以外の債権の抵当権が設定されていない

- 住宅ローン貸付債権について法定代位が生じていない

個人再生に向いている人のタイプやパターン

以下のような人は個人再生に適しているといえます。

マイホームを残したい

住宅資金特別条項を利用すると、マイホームを残して債務整理できます。

財産を失わずに債務整理したい

個人再生をしても基本的に財産は失われません。

借金した理由が免責不許可事由に該当するので自己破産しにくい

浪費やギャンブルなどで借金してしまい、免責不許可事由に該当すると自己破産できない場合があります。その場合、個人再生を検討しましょう。

資格制限のある職業に就いているので自己破産しにくい

資格制限のある仕事の場合、自己破産すると一定期間仕事ができなくなってしまいます。

仕事ができない期間が生じると困る方は、個人再生を選択しましょう。

まとめ

今回は個人再生するときに満たす必要のある条件について、解説しました。

個人再生について疑問や不安がある場合、気軽に弁護士などの専門家に相談してみましょう。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑