個人再生とは?利用できる条件や減額率、メリット・デメリット、2つの手続きの選び方を解説!

弁護士 河東宗文

弁護士 河東宗文

借金問題を解決するには個人再生が非常に有効です。住宅ローンを払っている方の場合、家を残して他の借金だけ減額できるメリットもあります。

この記事では個人再生を利用できる条件や減額率、メリットやデメリットなどの必要な知識をお伝えします。

借金にお悩みの方はぜひ、参考にしてみてください。

目次

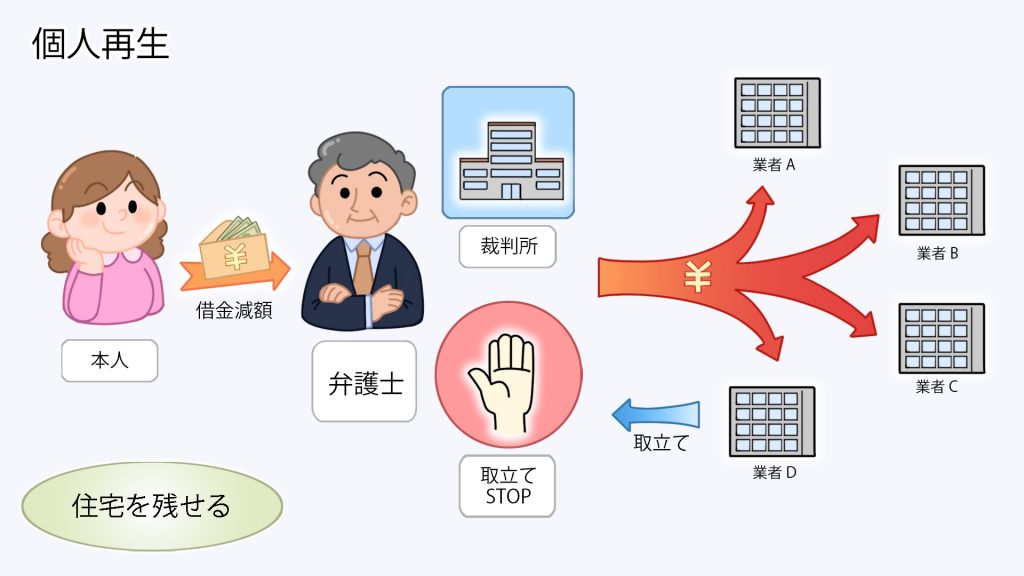

個人再生とは

個人再生とは裁判所から再生計画案を認可してもらうことにより、返済すべき負債の額を大幅に減額してもらえる手続きです。

個人再生をすると利息だけではなく、元本ごと大きく借金をカットしてもらえます。借入残高が大きく膨らんでしまった方にも有効な解決方法となるでしょう。

一般的なカードローンやクレジットカード、消費者金融の借り入れはもちろん、奨学金や個人からの借入金、未払い家賃なども減額対象です。自己破産と異なり、財産はなくなりません。

借金がかさんで首が回らなくなっているなら、ぜひとも一度個人再生を検討してみてください。

個人再生の減額率

個人再生をすると、「最低弁済額」まで減額される可能性があります。

最低弁済額とは、民事再生法が定める「最低でも支払わねばならない金額」です。

ただし債務者が財産を持っていると、手持ちの財産評価額までは最低でも払わねばなりません。所持している財産評価額以上に借金が減額されると、債権者としても納得できず不公平となってしまうからです。これを「清算価値保障原則」といいます。

個人再生でどこまで減額されるのか、具体例

借金が600万円の方が財産をまったく所持していない場合、借金は120万円まで減額されます。借金が600万円でも150万円の財産があれば、借金は150万円まで減額されます。

個人再生の2つの種類

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。

小規模個人再生

小規模個人再生は、原則的な個人再生の方法です。

会社員や公務員、自営業者やフリーランス、アルバイトの方、年金生活者など、一定以上の収入があれば適用できます。

借金の減額率

小規模個人再生をすると、以下のいずれか高い方の金額まで減額されます。

- 民事再生法の定める最低弁済額

- 手持ちの財産評価額(清算価値保障原則)

債権者決議

小規模個人再生の場合、再生計画案が認可されるために「債権者決議」で可決されなければなりません。「過半数」の債権者が反対すると、再生計画案が認可されずに個人再生に失敗します。否決されるのは過半数の「人数」の債権者が反対した場合と、過半数の「債権額」の債権者が反対した場合の両方です。

債権者の多数が反対している場合や、少人数でも高額な債権者が反対していると、小規模個人再生を成功させるのが難しくなる可能性があります。

給与所得者等再生

給与所得者等再生は、会社員や公務員などの高度に収入が安定している方が利用できる特別な個人再生手続きです。自営業者やフリーランスの方は利用できません。

給与所得者等再生には以下の特徴があります。

借金の減額率

給与所得者等再生の場合、以下の3つのうちもっとも高い額まで借金が減額されます。

- 民事再生法の定める最低弁済額

- 手持ちの財産評価額(清算価値保障原則)

- 可処分所得の2年分

小規模個人再生の2つの基準にプラスして「可処分所得の2年分」が基準となります。

可処分所得とは、給与などの収入から税金や保険料、生活費を引いた残りの金額で、地域や家族構成等に応じて定められた計算方法があります。

実際に可処分所得の2年分を計算すると、多くの場合に最低弁済額や手持ちの財産評価額より高くなり、小規模個人再生よりも借金が多く残ってしまう可能性があります。

債権者決議は不要

給与所得者等再生では、再生計画案について債権者決議が行われません。

債務者の収入が安定していて支払いが行われる可能性が高いので、あえて債権者の議決をとらなくても再生計画案が認可されるのです。

多人数の債権者や高額な債権者が個人再生に反対しているなら、給与所得者等再生を利用するメリットが大きくなるでしょう。

小規模個人再生と給与所得者等再生の選び方

一般的に、債権者ともめていないなら会社員や公務員であっても借金額を大きく減らせる小規模個人再生にメリットがあります。

ただし債権者ともめている場合や、小規模個人再生を行ったけれども債権者決議で否決されて失敗した場合には、給与所得者等再生を申し立てるとよいでしょう。

個人再生のメリットとデメリット

個人再生のメリットとデメリットをまとめると、以下のとおりです。

メリット

借金を大きく減らせる

個人再生を利用すると、任意整理よりも大きく借金を減らせます。

最大で減額率は10分の1にもなり、未払い家賃や通信費などの借金以外の負債も減額対象です。

借金が大きくかさんで返済できなくなったなら、個人再生は非常に有効な対処方法となるでしょう。

破産手続きによって失う財産を守れる可能性が高いです。

・ギャンブルや浪費が原因でも解決できる

ギャンブルや浪費などが原因で借金してしまった場合、自己破産の「免責不許可事由」となるので破産が認められない可能性があります。

個人再生であれば借金の原因は問題にならず、借金を減額してもらえる可能性が高いです。

住宅ローン特則で家を守れる

個人再生には住宅ローン特則(住宅資金特別条項)という特則があります。

適用すると、住宅ローンの支払いを維持して家を守りながら、他のカードローンなどの負債を減額できます。

保証会社が代位弁済していても、半年以内なら「代位弁済前の状態」に戻して住宅ローンの分割払いができます。競売がはじまっていても、中止して家を守れる可能性があります。

住宅ローンつきのマイホームを守りたい方には非常にメリットの大きい手続きです。

債権者からの督促が止まる

個人再生を弁護士などの専門家に依頼すると、すぐに貸金業者からの督促が止まります。

その後は再生計画案が認可されるまでの間、支払いもストップします。

借金返済を滞納して借入先から督促を受けているなら、個人再生は非常に有効な対処方法です。

デメリット

手続きが難しい

個人再生では非常に多数の書類が必要で、申立後にも債権調査や再生計画案の作成などやらねばならないことがたくさんあります。素人の方にはとても難しく、弁護士などの専門家に依頼しないと対応が困難となるでしょう。

弁護士に任せてしまえばご本人はほとんど何もしなくても手続きを進められるので、負担が大きく軽減されます。

費用が高くなりやすい

個人再生をするとき、専門家に依頼すると報酬が発生します。

かといって自分で申立をすると、個人再生委員が選任されて高額な予納金が発生してしまうケースも多数です。東京地裁では基本的に全件で個人再生委員が選任されるので、予納金の支払いを避けられません。

なお弁護士に依頼すると、自分で対応するより個人再生委員の予納金が安くなるケースがあります。

ブラックリスト状態になる

個人再生をすると、個人信用情報に事故情報が登録されて、いわゆるブラックリスト状態になります。ただし5~10年程度でブラックリスト状態は解消され、またローンやクレジットを利用できる状態に戻ります。

個人再生ができる条件

個人再生をするには、以下の条件を満たす必要があります。

支払不能のおそれ

現実に支払い不能となっているところまでは不要ですが「このままでは支払いができなくなるおそれが高い」という「支払不能のおそれ」があることが条件となります。

反復継続した収入

再生計画の認可後に債務を返済できるだけの反復継続した収入が必要です。給与所得者等再生の場合、収入が安定している必要もあります。

負債総額が5000万円以下

個人再生を適用できるのは、負債総額が5000万円以下の場合のみです。

債権者決議に反対されず再生計画案が認可される

小規模個人再生では、債権者決議で過半数が再生計画案に反対しないことも条件となります。

個人再生は弁護士へ相談を

借金を返済できなくなったとき、放っておくと状況がどんどん悪化していきます。早めに弁護士に相談して、個人再生やその他の解決方法を検討しましょう。

弁護士に任せれば、難しい個人再生もスムーズに進められます。費用についても分割払いできる事務所が多いので、気軽に借金の無料相談を利用してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑