自己破産と債務整理の違いとは?メリットとデメリット

弁護士 河東宗文

弁護士 河東宗文債務整理は法律的な借金問題の整理・解決方法の総称を指し、自己破産は債務整理の一種です。債務整理の種類には、大きく分けて,自己破産、個人再生、任意整理の3つがあります。それぞれの手続きの違いやメリット・デメリットをわかりやすく解説します。債務整理の中で自己破産を選ぶときのポイントについても概説します。

目次

債務整理と自己破産の違いとは?

債務整理とは、法律的な借金の減額・整理手続きのことをいい、自己破産は債務整理の一種で、裁判所に申し立てることにより、借金を帳消しにしてもらうことができる手続きです。

債務とは

債務整理の「債務」とは、誰かに対し法律上の義務を負っていることを指します。この場合は、お金を支払う義務のことを言い、借金を背負っている人の事を債務者と呼びます。逆に、お金を受け取る権利のことを「債権」といい、お金を借りた金融機関や貸金業者、カード会社などを債権者と呼びます。

借金に困った人が法律上行う手続きというと、自己破産が有名なので、「債務整理=自己破産」と思われる方も多いのですが、実際には自己破産の他にもとれる手続きとして「任意整理」と「個人再生」があります。

「借金に困っている」と一口に言っても、利息がなければ3年かけて払いきれる程度の借金から、一生かかっても到底支払えない借金までケースバイケースです。債務整理は、債務者その人それぞれの事情に合わせた手続きを選ぶことが可能です。

債務整理の種類

債務整理の種類について簡単にご説明します。

(1)任意整理

弁護士が債権者と私的に交渉して、借金の利息や遅延損害金のカットやリスケジュールをしてもらう手続きです。裁判所を通さないので簡易な手続きで借金を減らせますが、基本的に借金の元本は減らせません。

(2)個人再生

裁判所を通じて、借金を5分の1程度(最大10分の1)にまで(最小100万円)大幅に減らせます。また、ローンが残っているマイホームを手放さずに済む可能性があります。

(3)自己破産

裁判所に申し立てて、免責許可を得ることで借金が帳消しになります。借金がすべて無くなる唯一の手続きで、収入がない人でも申し立てることができます。その代わり、一定額以上の財産がある場合は処分されてしまいます。

(4)特定調停

任意整理の一環の手続です。簡易裁判所を通じて債権者と借金の利息や遅延損害金のカットやリスケジュールを交渉します。

(5)過払い金請求

貸金業者やカード会社などから長年にわたって借入れを繰り返していた場合は、支払いすぎた利息を取り返す過払い金請求ができることがあります。債務整理を弁護士に依頼すると、正確な債務の額を確定する過程で、過払金の有無についても調査を行います。

債務整理共通のメリット・デメリット

債務整理共通のメリットとしては、債務整理を弁護士に依頼した場合、受任通知を送付することで支払いの督促がストップします。借金の支払いを滞納し、督促に悩まされていた場合は、心にゆとりをもって生活再建について考えることができます。

債務整理共通のデメリットとしては、手続き後5年ほどの間、新たな借金やクレジットカードの利用が難しくなります。(※ただし、過払金請求のみの場合は、このデメリットは発生しません)

自己破産と任意整理の違い・メリットとデメリット

自己破産の最大のメリットは、借金が帳消しになることです。他方、任意整理は減額できる借金が少ない(ほぼない)代わりに、裁判所を通さない手続であることから,破産手続のような法律による制約がないという点があります。

裁判所を通す手続きと私的な交渉

自己破産と任意整理の手続上最も大きな違いは、自己破産は裁判所に申し立てて手続きをしますが、任意整理は弁護士に依頼して私的な交渉を行うことです。強い公権力を持ち、手続きの公正さを重視する裁判所が関与するかどうかで、以下の点が異なってきます。

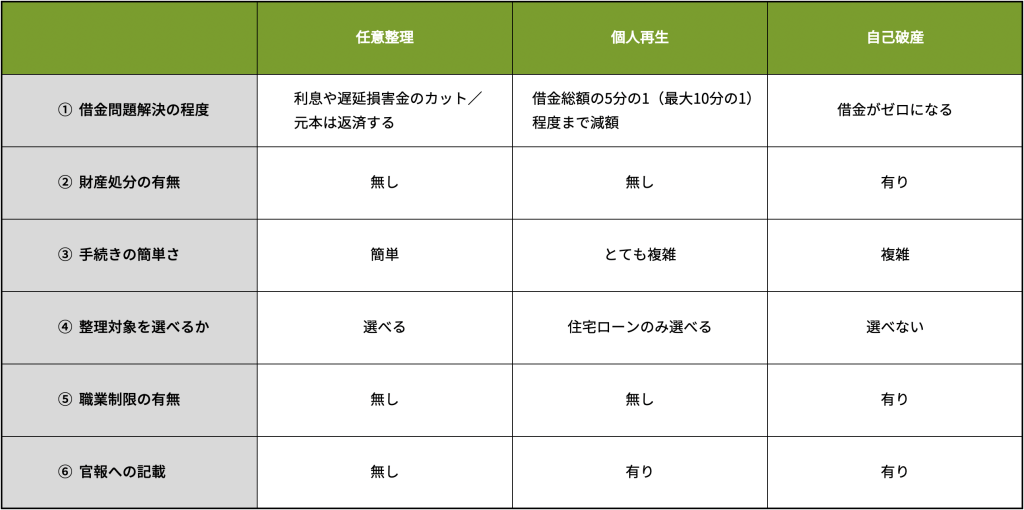

①借金問題解決の程度

自己破産は裁判所を通した手続きなので、裁判所の強力な権限により、すべての債務や借金を帳消しにします。税金や罰金など一部の例外を除いて、手続き後は一円も支払う必要がありません。また、債権者の同意の有無にかかわらず借金がなくなります。

これに対し、弁護士による私的な交渉である任意整理は、大幅な債務のカットを行うことはできず、原則として元本は3~5年程度の分割払いで返済することになります。減額が期待できるのは、将来利息や遅延損害金にとどまります。また、債権者が同意してくれなければ、交渉は決裂します。

②財産処分の有無

自己破産は借金を帳消しにできる代わり、一定額を超える財産は換価処分されます。家財道具などは手元に残りますが、高価な財産を所有している場合は手放さざるを得ないこととなります。

一方、任意整理では財産の処分は必要ありません。

③手続きの簡単さ

自己破産の場合は裁判所が求める書類を作成して提出し、ケースによっては裁判官の審尋(面談)を受けるなど、手続きに時間と手間がかかります。

これに対し、任意整理は裁判所を通さないため、簡易な手続きで行うことが可能です。

④自己破産は債権者全員を手続きに参加させるが、任意整理は債権者を選べる

裁判所を通した手続きは公平であることが原則のため、自己破産の場合はすべての債権者が手続きに参加します。「Aさんは恩人だから借金を支払いたい」と思っていても、自己破産の場合はAさんを除外することはできません。保証人がいる借金の場合も例外ではなく、自己破産をすると保証人に借金の請求が行きます。

しかし、私的な手続きである任意整理であれば、手続きの対象を選べます。「恩人Aさんからの借金と保証人のいる借金は除外して、カード会社と消費者金融だけ交渉の対象とする」といった方法も可能です。

⑤職業制限の有無

警備員や生命保険の外交員、弁護士や社会保険労務士など一部の資格や職業については、自己破産手続中は資格を用いた仕事をすることができないという法律上の制限が発生します。無事に借金が免責され、手続きが終了すると制限は無くなります。

これに対し、任意整理にはこのような職業制限はありません。

⑥自己破産すると官報に記載されるが、任意整理は記載されない

公的な手続きである自己破産をすると官報に住所と氏名が記載されますが、官報を定期的に見ている一般人は極めて少ないので、官報の記載から周囲に自己破産したことが知られる恐れはほとんどありません。

任意整理をしたことは官報に記載されず、任意整理をしたことで,それが直ちに他人に知られることはありません。

※これ以外の相違点…信用情報の回復までの期間の長さ

金融機関や貸金業者などの企業からお金を借りると、信用情報機関という個人の信用情報を管理しておく機関に記録されます。記録されている期間は,任意整理の場合は完済してから5年程度、自己破産の場合は免責許可の確定から5年程度です。任意整理の方が長い期間お金を借りにくくなる可能性があるといえます。

自己破産と個人再生の違い・メリットとデメリット

自己破産をする最大のメリットは、借金がゼロになることです。他方、個人再生は借金を大幅減額するにとどまり、ゼロにはできませんが、ローン付きの家や財産を手元に残せるというメリットがあります。

自己破産も個人再生も裁判所を通した手続きです

自己破産と個人再生はどちらも裁判所を通じた手続きです。そのため、「提出書類が多く手間がかかる」「原則として債権者全員が手続きに参加する」「官報に記載される」といった点は似ています。しかしながら、相違点もあります。

①借金問題解決の程度

自己破産はすべての債務や借金をゼロにできる唯一の債務整理です。また、債権者の同意の有無にかかわらず借金がなくなります。

これに対し、個人再生は借金総額を5分の1程度(最大10分の1)に(最小100万円)大幅にカットできますが、完全に消滅するわけではなく、手続き後、原則3年~最長5年かけて分割払いで残りの借金を支払っていかなくてはなりません。また、個人再生手続の種類によっては債権者の同意が必要となります。

②財産処分の有無

自己破産をすると、一定額を超える財産は裁判所による処分対象となります。財産隠しなどを行えば免責が得られなくなる恐れもあります。

これに対し、個人再生では財産の処分は必要なく、財産は手元に残しておけます。また、住宅ローン返済中の家がある場合は、「住宅ローン特則」を設けることによって、住宅を失わずに済みます(住宅ローンは減額の対象にはなりません。)。

③手続きの複雑さ

自己破産・個人再生ともに,裁判所の手続であり,提出書類の作成などの労力がかかります。裁判手続であるがゆえの複雑さもあります。

自己破産も個人再生も、建前としては債務者本人だけでできる手続きとされていますが、法律の素人が一人だけで行うのは決して簡単ではありません。

④職業制限の有無

自己破産手続中は、一部の資格や職業に制限が発生しますが、個人再生には職業制限はありません。そのため、警備員や質屋など自己破産をすると一時的に仕事ができなくなってしまう業種の人が、自己破産の代わりに個人再生手続をとることがあります。

債務整理の中で自己破産を選ぶのはどういう場合か

自己破産が向いている状況としては、大きく以下の3つがあります。

①借金額が大きい

②収入がない・返済に充てる余裕がない

③大きな財産がない

①借金額が大きい

自己破産の最も大きなメリットは、借金がゼロになることですので、借金額が大きければ大きいほど自己破産を選ぶメリットが大きくなります。

②収入がない・返済に充てる余裕がない

収入がない人、収入があっても少なく、生活費や家賃・医療費等でギリギリの生活をしている人などは、任意整理や個人再生は難しく、自己破産手続をとることになるでしょう。

③大きな財産がない

自己破産の利点としては、持ち家などのめぼしい財産がない場合は、財産の処分がないままで手続きが完了することです。家財道具などはそのまま持っていられるので、手続き前後にかかわらず、これまで通りの生活を送ることができます。

また、財産がない人向けに「同時廃止」という、簡易でスピーディー、裁判所費用も少額(2万円程度)で済む手続きも用意されています。

以上3つに当てはまる場合は、自己破産手続をとるメリットが大きく、自己破産に適したケースと言えます。しかしながら、以下の点に当てはまる場合は、注意が必要です。

・免責不許可事由がある

免責不許可事由とは、破産法252条に定めがある、免責が認められない事情のことを言います。ギャンブルや浪費が原因の借金がその代表例です。また、一度自己破産をしてから7年経たないうちに再び自己破産の申し立てをすることも免責不許可事由に当たります。

免責が認められないということは、借金が帳消しにならず、そのまま残ってしまうことを意味し、自己破産をする意味がなくなってしまいます。

とはいえ、免責不許可事由に当たるケースでも、裁判官の裁量により免責が受けられることがありますので、事前に弁護士に相談してください。

・資格制限のある仕事についている

自己破産手続中に資格制限の発生する職業についていても、勤め先に相談することで、資格を要しない部署に異動するなど、配慮をしてもらえることがあります。しかし、個人営業など代替がきかないケースでは、自己破産以外の債務整理を検討する必要があります。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑