個人再生の一般的な流れとスケジュール(目安)

弁護士 河東宗文

弁護士 河東宗文個人再生のおおまかな流れやスケジュールについて、わかりやすく説明します。弁護士に相談後、弁護士費用の支払いをしてから裁判所へ申立てをするまでの準備期間に最短2か月ほど、申立てから再生計画認可までは5か月ほど、その後原則3年かけて減額後の借金を返済していきます。スケジュールや手続き費用は、個人再生委員が選任されるかどうかによっても変わります。スピーディーに手続きを終わらせるためには、事前の弁護士との準備が重要です。

目次

個人再生とは?

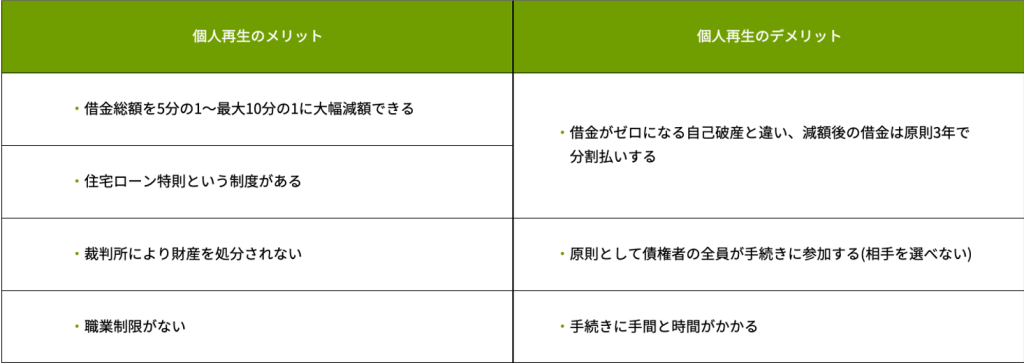

個人再生とは、借金問題の法的な解決方法のひとつで、裁判所に申し立てを行って借金総額を5分の1~最大10分の1に大幅に圧縮する手続きです。減額後の借金は、手続きの過程で提出した再生計画に従って、原則3年かけて返済します。

個人再生の特色としては、住宅ローン支払い中のマイホームを手放すことなく借金を圧縮できる「住宅ローン特則」という制度があることです。この制度を利用すると、住宅ローンの借金は圧縮することは出来ませんが、持ち家に住み続けながら他のローンを圧縮できます。また、手放したくない財産がある場合も、個人再生ならば手元に残せます。

【個人再生の特色】

個人再生でよくデメリットとして挙げられるのが、自己破産や任意整理と比較して、手続きが面倒で時間がかかるという点です。また、申し立て後のスケジュールがしっかりと決まっていて、期日に間に合わないと、最悪、手続きが失敗に終わることがあります。

しかしながら、個人再生手続の大きな流れをあらかじめ頭に入れておくとともに、債務整理を得意とする弁護士に依頼すれば、それほど心配することはありません。住宅や財産を守りながら手続きができる個人再生のメリットを活用して、これまでと生活を大きく変えずに借金から解放されましょう。

個人再生のおおまかな流れ

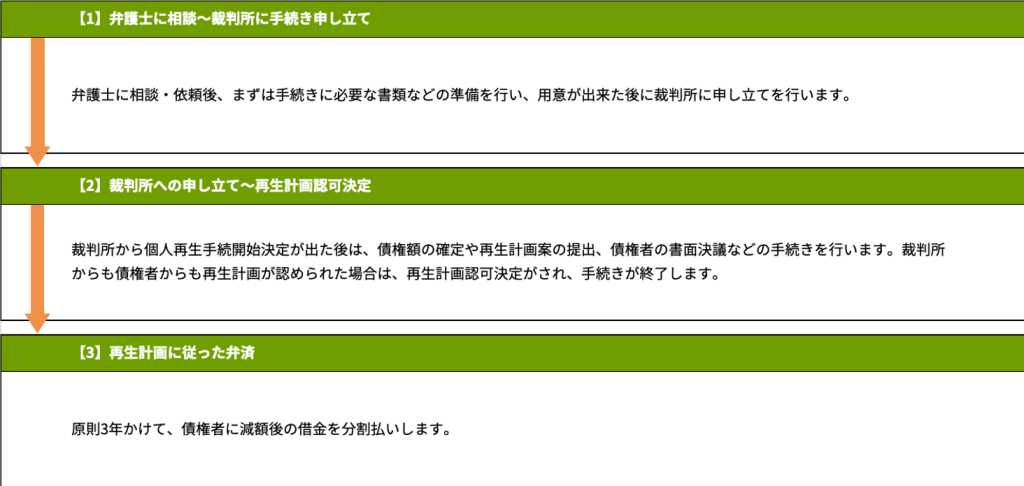

個人再生のおおまかな流れとしては、「弁護士に相談~裁判所に手続き申し立て」「裁判所への申し立て~再生計画認可決定」「再生計画に従った弁済」の3つのパートに分けることができます。

【個人再生の3つのパート】

以下、もう少し具体的にスケジュールを見ていきましょう。

【1】弁護士に相談~裁判所に手続き申し立て

(1)弁護士に相談する

債務整理を得意とする弁護士に相談します。借金問題の状況から、個人再生が最善の選択肢か検討するとともに、現在の債務の正確な状況や住んでいる住宅の価値など、個人再生に必要な情報の収集を開始します。

(2)弁護士と契約する

弁護士に正式に個人再生手続を依頼します。

弁護士は直ちに各債権者に対し受任通知を発し、これを受け取った各債権者は、以後、債務者に直接連絡を取ることが出来なくなります。債権者からの督促が来なくなるので、手続き費用や弁護士費用については、この期間に弁護士事務所に対して積み立てを行うケースが多いようです。

個人再生の申立てに必要な書類や資料を集めます。集める書類としては、住民票や源泉徴収票2年分、銀行の通帳2年分、給与明細2か月分、退職関係の書類等がありますが,裁判所毎の運用によって異なります。必要な書類が揃えつつ、弁護士と,必要に応じて,個人再生の申立てに向けた打ち合わせを行います。打ち合わせ完了により、申立ての準備が整います。

【2】裁判所への申し立て~再生計画認可決定

(3)裁判所に個人再生の申し立てをする

裁判所に個人再生の申立書を提出します。住宅ローン特則を利用する場合は、併せてその旨の申述をします。管轄は、債務者の住所地の裁判所となります。裁判所には弁護士から書類を提出するので、債務者本人が裁判所に行く必要はありません。

(4)※再生委員との面談

東京地裁の場合は、必ず再生委員という、再生手続きに関与する弁護士が選任されます。この再生委員と面談を行います。また、再生委員の費用として、予納金を分割で支払うことになります。

※再生委員が選任されるかどうかは、管轄の裁判所によって異なります。

(5)個人再生手続開始決定

申立て後、最短約2週間で個人再生の開始決定が出ます。開始決定がでると、債務者の氏名や住所などが官報に掲載されます。

(6)債権届出期間

個人再生を申し立てる際に、債権者と債権の種類、金額のリストである「債権者一覧表」を裁判所に提出してあります。これは各債権者に通知され、債権者に金額等を争う意思がある場合、債権届出期間中に債権届出書を裁判所に提出してきます。債権届出期間は、個人再生手続開始決定の日から4週間です。

債権届出書に対し、この金額を債権の金額と認めるかどうかを債務者側が債権認否一覧表に書いて提出します。債権者・債務者双方に、債権額について異議申し立ての機会が設けられているのです。こうした手続きを経て、債権額が確定します。

(7)再生計画案の提出

依頼した弁護士とも相談のうえ、借金減額後の返済計画を立て、再生計画案を裁判所に提出します。再生計画案には提出期限があり、一日でも遅れると再生計画案の提出が認められず、再生手続廃止の決定がなされてしまいます。今までの手続きが水の泡になるため、必ず提出しなければなりません。

再生委員が選任されている場合は、再生委員が再生計画案に関して、アドバイスやチェックを行います。

(8)(小規模個人再生の場合) 決議回答期間

個人再生で一般的によく使われる「小規模個人再生」の手続きの場合、再生計画案は各債権者に送付され、再生計画案に対する賛否が書面決議の形式で行われます。書面決議の回答期間は4週間です。

債権者が回答をしなかった場合は、再生計画案に賛成したものとみなされますが、「債権者の人数の半数以上が反対」するか、または「債権額の過半数を持つ債権者が反対」の意思表示をすると、再生計画の認可が出来なくなります。

(9)再生計画認可決定

ここまで手続き上の重大な不備もなく、無事に再生計画が裁判所と債権者に認められると、再生計画認可決定が出ます。再生計画認可決定は官報に公告され、官報掲載から2週間を経過すると確定します。再生計画認可決定が確定することで、個人再生手続は終了します。

個人再生を裁判所に申立ててから、認可決定が出るまでの期間は、概ね半年~8か月程度になります。

【3】再生計画に従った弁済

(10)再生計画に従った弁済

再生計画に従って、各債権者に原則3年間の分割払いで減額後の債務を返済します。3年での返済が厳しい特別の事情がある場合は、最長で5年の分割払いが認められる場合があります。

手続きにかかる費用

弁護士に支払う「弁護士費用」と裁判所に支払う「裁判所費用」の二つを合わせると、60~80万円程度が相場と言われています。住宅ローン督促を定めるかどうかによっても金額が変わってきます。

手続き費用がすぐに支払えない場合は、弁護士事務所によっては費用の後払いや分割払い、積立金制度などで無理なく支払えるよう対応してくれることが多いです。

「弁護士に頼むと費用が高くなるなら、弁護士に頼まなければ安く済むのでは…」とお考えになるかもしれません。確かに、個人再生は、法律上は本人一人でも行える手続きとなっています。しかし、実務上は、ほとんどの方が弁護士に依頼して手続きをしています。

前述したように、個人再生は借金問題の法的解決方法である債務整理の中でも、特に手間が多く、数多くの書類の提出が必要になる煩雑な手続きです。確実に成功させて借金の大幅減額を実現するためには、弁護士に相談して、アドバイスを受けながら手続きを進める方法が推奨されています。

また、本人だけで手続きをしようとすると、個人再生委員という専門家が裁判所によって選任され、アドバイスや指導・監督を受けながら手続きを進めることになります。個人再生委員が付くと費用が多くかかり、また、手続きにかかる時間も長くなる傾向があります。

事前に自分で専門家に依頼することで、スムーズに個人再生手続きを進めることができるでしょう。

個人再生委員が選任されると費用が高くなる?

個人再生委員とは、個人再生手続にあたって裁判所のサポートや調査、申立人へのアドバイスや監督を行う専門家で、裁判所が選任します。申し立てた裁判所の管轄内に存在する法律事務所の弁護士が選ばれます。個人再生委員が選任されると裁判所に予納金として15万円~20万円を支払うことになります。

個人再生委員が選任されるかどうかは、それぞれの裁判所で事件に応じて判断されます。東京地方裁判所の場合は、申立人全員に個人再生委員が選任される運用になっています。

それ以外の裁判所では、個別の事情によりますが、個人再生手続後、減額された借金を、3年~5年かけて計画通りに支払っていくことが可能であるか疑わしいと判断された場合には、個人再生委員が選任されやすくなると言われています。

個人再生委員が選任されると、予納金の発生以外にも、以下のような手続が発生します。

(1)個人再生委員と面談が必要になる

個人再生委員が選任された場合、個人再生委員が所属する弁護士事務所に行って面談を行う必要があります。面談では、個人再生に至った経緯や財産、家計の状況の調査などが行われます。

減額された借金を支払っていけるか疑わしいと判断されたため、個人再生委員が選任されたケースでは、家計の支出の中の削れるところを削って家計のバランスを改善するよう指導されます。

また、個人再生委員と裁判所に毎月の家計の状況を提出し、収支が改善されたかどうかチェックを受ける必要があります。

(2)個人再生開始決定まで時間がかかり、手続きにかかる期間も長期化しやすい

個人再生では、裁判所に申立て後、個人再生委員が選任された場合、個人再生委員から「開始決定を出すことが相当である」との意見が出されるまでは、個人再生開始決定が出ません。

結果として、個人再生委員が選任されない場合に比べて、個人再生開始決定まで時間がかかることになります。また、それに従って手続き全体の期間も長くなります。

事前準備が大切

事前に弁護士に依頼し、個人再生後の弁済計画や家計の収支状況について検討して準備しておけば、個人再生委員が選任されずに済む可能性があります。手続きの長期化や余計な費用の支出を防ぐためにも、事前に専門家と準備を行いましょう。

申立から再生計画認可までの目安

弁護士に相談・依頼してから弁護士費用の支払いをした後裁判所に申し立てるまでの準備期間に2か月ほど、申立てから再生計画認可までの目安は6か月程度と、最短でも8か月はかかります。

個人再生委員が選任された場合は、申し立てから個人再生開始決定までに時間がかかるため、手続き期間はさらに長期化します。

弁護士に相談してから、再生計画に従って返済を始めるまでの期間は、最短1年~1年半ほど,弁護士費用の支払い状況によってはそれ以上になります。このように、個人再生は手間と時間がかかる手続きのため、じっくりと腰を据えて、弁護士と連絡を取り合いながら進めていきましょう。

まとめ~手続きの流れの不明点は弁護士に相談を

個人再生の手続きは手間暇がかかるため、申立人が自分の仕事の片手間で行うには負担が大きいことが特徴です。債務整理を得意とする弁護士に依頼して、打ち合わせをしながら進めていくことで、手続きにかかる負担を軽くし、ミスを防ぐことができるでしょう。

スケジュールや手続きの進め方に関し、不明な点や疑問な点があれば、気軽に弁護士に問い合わせて確認しておきましょう。

また、弁護士と検討の上、借金の正確な金額の算出や収支の見直し、処分できる財産の売却などを行った結果、簡易な手続きである任意整理で済むことがわかったり、逆に最も強力な手続きである自己破産をした方がよいとわかったりすることもあります。

借金問題で困ったら、まずは専門家に相談して、アドバイスを受けながらご自身の状況を確認してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑