債権・債務とは?意味や違い、具体例でわかりやすく解説!

弁護士 河東宗文

弁護士 河東宗文

借金していると「債権」や「債務」という言葉を目にする機会があるものです。

これらの言葉は必ずしも日常的なものではありません。「債権とは何か?債務と何が違うのか?」と疑問を持つ方も多いでしょう。

債権と債務は全く異なるものですが、どちらかがあるために他方があるという関係になっており「表裏一体」ともいえます。今回は債権債務の意味や違いについて解説します。

具体例でわかりやすく解説しますので、借金している方や債権債務が気になっている方は、ぜひ参考にしてみてください。

目次

債権と債務の定義

まずは債権と債務の定義から確認しましょう。

債権とは

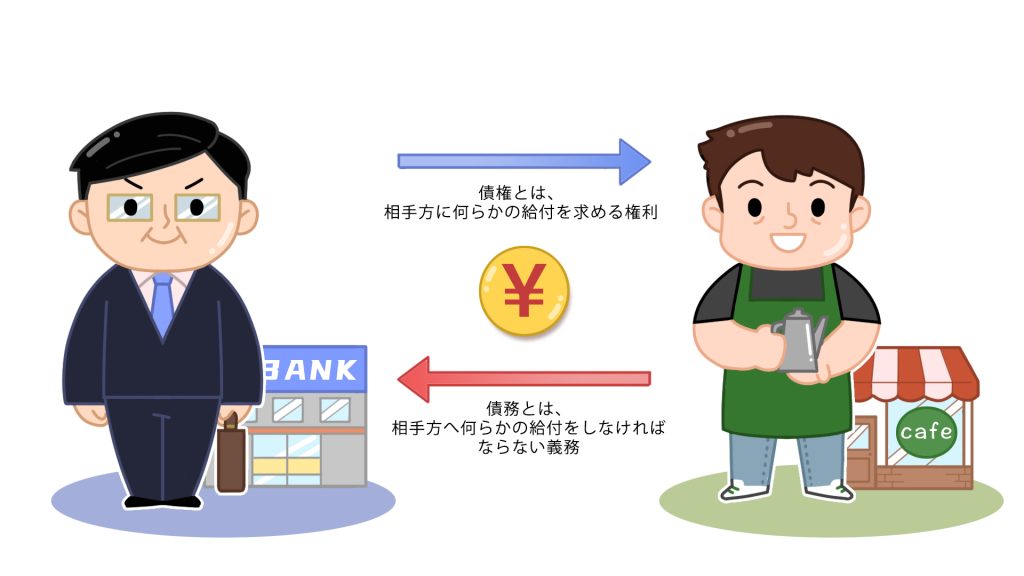

債権とは、相手方に何らかの給付を求める権利です。

求める給付の内容は、金銭支払いのケースもありますがそうでないケースもよくあります。

たとえば以下のような給付を求める権利はすべて債権です。

- 貸付金の返還請求権

- 賃料の支払請求権

- 損害賠償請求権

- 不動産の引渡請求権

債権を持つ人を「債権者」といいます。

たとえばお金の貸し借りをした場合には、貸した人が「債権者」となります。

債務とは

債務とは、相手方へ何らかの給付をしなければならない義務です。

たとえばお金の貸し借りの場面では、返済義務が債務の一種となります。

債権と表裏一体になるもので、誰かの債権があれば他方当事者は義務である債務を負う、という関係になります。

債務の例としては、以下のようなものがあります。

- 貸付金の返還義務

- 不動産の原状回復義務

- 賃料の支払義務

- 損害賠償義務

- 不動産の引渡義務

債務を負う人を「債務者」といいます。

債権債務の具体例・カードローンの場合

カードローンの場合、「支払いを請求できる権利」が「債権」、「支払いをしなければならない義務」が「債務」です。

また債権者は「カード会社」です。一方、借り入れた消費者が「債務者」となります。

債権と債務の違い

債権と債務には以下のような違いがあります。

債権は給付を請求する権利、債務は給付しなければならない義務

債権は「相手に何らかの給付を要求する権利」であるのに対し、債務は「相手に何らかの給付をしなければならない義務」です。言い換えると債権は「相手に請求できるもの」であるのに対し、債務は「相手からの要求に応えて果たさねばならないこと」です。

この点が大きな違いといえるでしょう。

物権と債権の違い

権利にはいろいろな種類があり、時折耳にするのが「物権」です。たとえば「物の所有権」などは物権となります。

物権と債権の違いは「主張できる相手」です。物権は「誰に対しても主張可能」です。たとえば土地を所有して登記していたら、誰にでも権利を主張できます。

一方債権の場合、相手は特定されています。たとえばお金を貸し付けたときに返済性キュできる相手は貸し付けた相手方のみです。

また所有権(物権の一種)には時効が適用されませんし、所有権以外の物権の消滅時効は20年です。債権の場合、5年または10年で時効消滅してしまいます。

こういった意味で、物権は債権よりも強い権利といえるでしょう。

債権と債務の関係性

債権と債務は「表裏一体」です。債権がある場合、相手に債務があるといえるでしょう。

たとえばお金を貸したとき、貸した側は債権者となり、借りた側は債務者となります。

債権のみが発生して債務は発生しない、といった状況は通常考えられません。

債権の持つ効力とは

債権の効力は、基本的に「当事者同士」に限られます。

つまり債権者は対になる債務者にしか権利を主張できません。

たとえばお金を貸したとき、返還請求できる相手は借りた本人だけです。

借りた本人以外の世間一般に対して金銭の支払いを求めることはできません。

連帯保証の場合

連帯保証や保証が行われると、借りた本人以外の人にも支払いを請求できます。

それでは債務者以外の人にも支払義務が発生するのでしょうか?

実際にはそういうわけではありません。連帯保証や保証の場合、連帯保証人や保証人が「保証債務」という債務を負っています。

やはり「債権債務関係」の一種であり、例外ではありません。

債権者ができること

一般的に債権者は権利として以下のようなことをする権利が認められます。

請求

まずは債務者に対し、給付の請求ができます。たとえばお金を貸していたら返済を請求できる、という意味です。

訴訟を起こす

債務者が義務となっている給付をしない場合、債権者は訴訟を起こして給付を請求できます。たとえばお金を貸したにもかかわらず期日までに返済を受けられなかったら、債権者は債務者へ訴訟を起こして支払い命令を出してもらえます。ただしそのためには「貸付の事実」と「返還約束」についての証拠が必要です。

強制執行

判決が出ても債務者が支払わない場合には、強制執行(差し押さえ)ができます。

すなわち給料や預貯金、保険などを差し押さえて債権の満足を受けることが可能となるのです。

損害賠償請求

約束とおりに債務が履行されないと、債権者には損害が発生するでしょう。そのような場合、債権者には債務者に対する損害賠償請求権が認められます。

たとえば借金を期日までに返済しない場合、債権者には遅れた日数分の損害が発生するので債務者は日数分の「遅延損害金(延滞利息)」を払わねばなりません。

解除

契約関係がある場合において債務者が約束とおりに債務を履行しなかったら、債権者は契約を解除できるケースが多数です。

また約定によって「相手が倒産したときには契約を解除できる」などと解除の条件を定めておけば、条件が満たされたときに解除が可能となります。

債権譲渡

債権は一種の財産権として譲渡できます。たとえば額面額が100万円の債権を90万円で譲渡すれば、債権者は即金で90万円を入手できます。

債権譲渡の仕組みを使って資金調達する方法が、いわゆる「ファクタリング」です。

ファクタリング取引では、債権者が債権をファクタリング会社に譲渡して譲渡代金を受け取り、資金繰りに役立てる仕組みとなっています。

債務整理における債権と債務

債務整理するときにも債権と債務が関係します。

債務整理とは

債務整理とは、借金を整理するための手続全般をいいます。

主に利用される債務整理の手法は以下の3種類です。

任意整理

債権者と債務者が直接話し合って借金の支払額や支払い方法を決め直す手続きです。

利息や遅延損害金をカットして支払いを切り捨て、債務の支払額を減縮します。

個人再生

借金を元本ごと大きく減額する手続きです。

自己破産

借金を全額免除してもらえる手続きです。

債務整理における「債務」

債務整理の対象となるのは金銭債務です。

債務整理をすると、債務者は支払いをしやすくなるので自力完済できるようになったり、場合によっては債務を全部免除してもらえたりします。

債務整理の「債権」の具体例

債務整理に登場する債権は、借入先や債権者によって異なります。

主なものは以下のとおりです。

- クレジット会社やカード会社、消費者金融の貸付金

- 住宅ローンの請求権

- 奨学金の請求権

- 未払い家賃請求権

- 未払いの売掛債権

- 未払いのリース料債権

他にも相手に請求できる金銭は債務整理の対象になります。

多重債務とは?

複数の貸金業者から借金している状態を「多重債務」といいます。

多重債務状態になると自力での完済が厳しくなりやすいので、支払いが滞りそうになったら専門家に債務整理の相談をしましょう。

債権と債務は表裏一体の関係にありますが、内容的には全く異なるものです。これを機会に知識を整理しておきましょう。支払いができない場合には放置せず、借金問題に積極的に取り組んでいる弁護士へ相談してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑