自己破産とは?デメリットやよくある誤解、流れや「できないケース」についても徹底解説!

弁護士 河東宗文

弁護士 河東宗文

借金を返せないので自己破産したくても、デメリットが気になって踏み切れない方がたくさんおられます。

確かに自己破産にはリスクがありますが、メリットも多い手続きです。世間では誤解されていることも多いので、正しい知識を身につけて自己破産するかどうか決めましょう。

今回は自己破産のメリットや真実のデメリット、影響やよくある誤解、流れや自己破産できないケースを解説します。

借金にお困りの方はぜひ参考にしてみてください。

自己破産とは

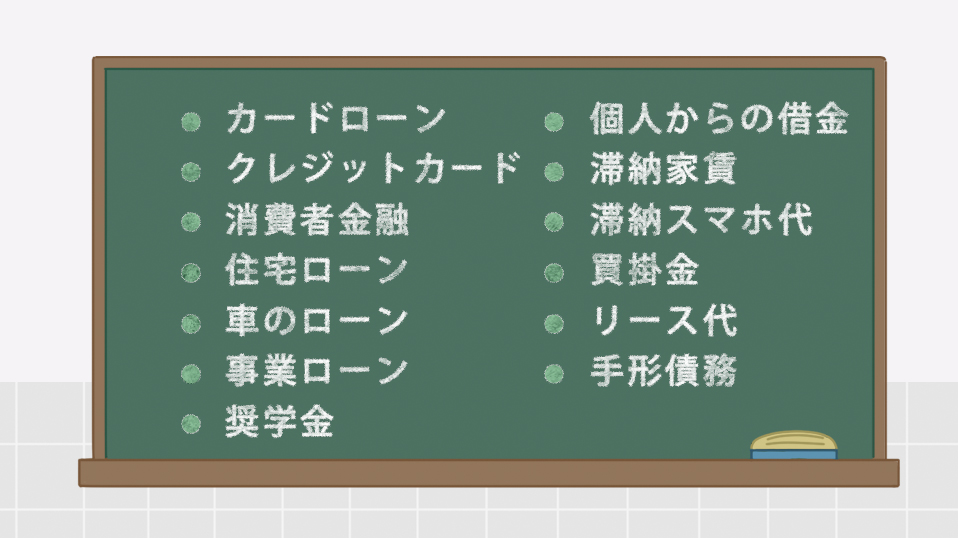

自己破産とは、裁判所で「免責」してもらうことによりほぼすべての負債を免除してもらう手続きです。「免責」さえ受けられれば借金だけでなくその他の負債もほぼ全部、払う必要がありません。(非免責債権=破産法第253条除く)

たとえば以下のような負債はすべて免除されます。

残るのは税金や社会保険料などの一部のみです。借金トラブルに悩む方には非常に有効な解決方法といえるでしょう。

自己破産のメリット

すべての借金が免除される

自己破産をすると、ほぼすべての借金が免除されます。

未払い家賃やスマホ代、未払いの光熱費(下水道料金をのぞく)なども免除対象です。

後に支払いが残らないのは大きなメリットといえるでしょう。

限度額がない

自己破産には限度額がありません。借金額が1億円でも10億円でも全額免除してもらえます。

無収入でも可能な場合がある

自己破産をすると借金がほぼ免除されて支払う必要がなくなるので、無職無収入の方でも手続きを利用できる場合があります。

弁護士に依頼すると督促が止まる

弁護士や司法書士などの専門家に自己破産を依頼すると、すぐに借入先からの督促が止まります。滞納して電話や郵便などで督促を受けている方には大きなメリットです。

差し押さえを停止・失効させられる

給与差し押さえを受けている状態で自己破産を申し立てると、差し押さえを停止または失効させられます。給与差し押さえを止めたい方は早めに自己破産するのが得策です。

自己破産のデメリット

一定以上の財産がなくなる

自己破産をすると、生活に必要な一定以上の財産がなくなる可能性があります。

ただしすべての財産がなくなるわけではなく、生活に必要な一定の財産は持ったまま破産できます。

資格制限がある

自己破産の手続き中は「資格制限」されるので、一定の職業に就けなくなります。

制限対象となるのは弁護士や司法書士、税理士、行政書士、宅建士、貸金業者、警備員、生命保険外交員などです。

ただし「免責決定」を受けると制限が解除されるので、どういった職業にも就ける状態に戻ります。

官報公告される

自己破産すると「官報」という政府の機関紙に氏名や破産情報が掲載されます。

官報は誰でもアクセスできるので、プライバシー的な問題が心配になる方もいるでしょう。

ただし現実には官報を読む人がほとんどいないので、官報公告が原因で自己破産を知られる可能性はほとんどありません。

住所制限されるケースがある

自己破産の手続きで「管財事件」を選択されると、破産手続き中に住所制限されます。

ただし引っ越しや旅行が全面禁止になるわけではなく、裁判所の許可を取れば海外出張や引っ越しもできます。

自己破産した際の影響

ブラックリスト状態になる

自己破産すると信用情報機関に事故情報が登録され、一定期間はローンやクレジットを利用できなくなります。いわゆるブラックリスト状態です。

破産後のブラックリスト状態はおおむね5~10年間とよく言われていますが、ローンやクレジット会社によって2~3年後には新規契約ができている人もおります。期間に関しては「グレー」な感じです。

保証人に一括請求される

保証人や連帯保証人のいる方が自己破産をすると、保証人や連帯保証人へ負債の一括請求をされてしまいます。

破産前に対応方法を相談しておきましょう。

7年間は再度の自己破産が難しくなる

1回自己破産すると、その後7年は免責を受けられなくなります。

つまり自己破産すると、7年は再度の自己破産が難しくなるので、その間は借金をかさねないように、特に慎重に生活しなければなりません。

自己破産のよくある誤解

戸籍や住民票、免許証に載る?

自己破産しても、戸籍や住民表、免許証やパスポートなどの公的書類には何の情報も登録されません。

周囲に知られる?

自己破産しても周囲に知られる可能性は低く、同居の家族以外の人に知られる可能性はほとんどありません。同居の家族にも秘密で破産している方もいます。

手続き後も財産を持てない?

自己破産が終わったら自由に財産を持てます。遺産相続も事業や投資でもうけることもできて、全額自分のものになります。

給料を差し押さえられる?

自己破産しても給料は差し押さえられません。むしろ破産すると給料差し押さえを止める効果があります。

賃貸アパートの審査に通らない?

自己破産しても賃貸アパートの審査に通ります。ただし信販系の保証会社が入る物件では、審査に落とされる可能性があります。

保険契約ができない?

破産後も生命保険や医療保険の契約は自由にできます。

自己破産の種類

自己破産には同時廃止と管財事件の2種類の手続き方法があります。

同時廃止

同時廃止は財産のほとんどない方や重大な免責不許可事由(破産法第252条1項)のない方に適用される簡単な破産手続きです。期間も短く費用も安く済むので、債務者の方にとって負担が軽い方法といえます。

管財事件

管財事件は財産が一定以上あって債権者へ配当しなければならないケースや重大な免責不許可事由のある方に適用される破産手続きです。破産管財人が選任されて財産の換価や配当をするので、期間が長くかかり費用も高額になります。

債務者の方にとっては負担が重くなりやすいといえるでしょう。

自己破産ができないケース

以下のような場合、自己破産できない可能性があります。

自力で払える

自己破産するには「支払不能」でなければなりません。

自力返済が可能な状況であれば、自己破産は難しくなります。

手続きに不備がある

必要書類を揃えられない、裁判所や管財人の指示に従わないなどの不備があると、破産手続きを進めてもらえず免責も受けられません。

重大な免責不許可事由(破産法第252条1項)がある

浪費やギャンブル、裁判所への虚偽報告、財産隠し、一部の債権者への優先弁済などの問題行動をすると「免責不許可事由」となってしまいます。免責不許可事由とは、該当すると免責してもらえない事情です。

軽ければよいのですが、免責不許可事由の内容が重大な場合、免責してもらえず借金が残ってしまいます。

しかし、裁量免責(破産法第252条2項) 破産者に「免責不許可事由」がある場合でも裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して「免責」を許可することが相当であるときは「免責」を許可できるとしています。

破産前に対応方法を相談しておきましょう。

自己破産の流れ

自己破産の流れは同時廃止と管財事件とで異なります。以下、それぞれについてステップをみていきましょう。

STEP1 専門家へ相談

自己破産を自力で行うのは困難です。まずは弁護士や司法書士へ相談しましょう。

STEP2 事前準備

書類集めや作成などの事前準備を行います。弁護士などの指示を受けて進めましょう。

STEP3 申立

書類が揃ったら申立をします。

STEP4 破産手続開始決定

不備がなければ裁判所で破産手続開始決定がおります。

この後の流れは手続きによって異なります。

同時廃止の場合

STEP5免責審尋

同時廃止の場合、破産手続開始決定とともに破産手続きは廃止(終了)し、しばらくして裁判所で免責審尋が開かれます。

審尋では債務者と裁判官が面談し、裁判官から質問を受けます。

時間は10分程度で終わるケースが多数です。

STEP6 免責決定

免責審尋の結果、特に問題がなければ免責決定が降りて借金がなくなります。

管財事件の場合

STEP5 破産管財人との面談

管財事件の場合、破産手続開始決定と同時に破産管財人が選任されます。

債務者は破産管財人と面談し、質問に答える必要があります。

STEP6 債権者集会、財産状況報告集会

破産管財人が財産換価を進め、裁判所での債権者集会や財産状況報告集会で報告します。債務者も出席しなければなりません。

STEP7 配当と終結

換価が終わったら財産を債権者へ配当します。

配当するお金が集まらなければそのまま廃止となり、破産手続きが終了します。

STEP8 免責決定

裁判所が破産管財人の意見を聞いて「免責するかどうかを決定」します。

借金に困っているなら、早めに自己破産を始めとした適切な債務整理方法で解決しましょう。まずは借金問題に積極的に取り組んでいる弁護士へ相談してみてください。

この記事の監修者

-

中央大学大学院法学研究科⺠事法専攻博士前期課 程修了

前東京地方裁判所鑑定委員、東京簡易裁判所⺠事 調停委員

東京弁護士会公害環境特別委員会前委員⻑